Организация компенсирует работникам расходы на оплату анализа на коронавирус: как учесть для налогообложения

Содержание:

- Статьи расходов в бухучете — таблица

- Рациональный подход

- Нюансы туристической страховки

- Что такое операционные расходы?

- Налог на доходы физических лиц

- Пример. Отражение косвенных расходов в декларации по налогу на прибыль

- Зарплата за нерабочие дни, «санитарные» штрафы, благотворительность

- Примеры прямых и косвенных расходов (таблица)

- Перечень косвенных расходов для налога на прибыль

- Учет расходов на COVID-тесты для целей налогообложения

- Обязательно ли оформлять страховку в путешествие?

- Применение бюджетной классификации

- Отражение косвенных расходов в декларации по налогу на прибыль

- Правовые основы мер противодействия COVID-19.

- Можно ли сдать тест на коронавирус по полису ОМС

- Тест на 10 млрд

- Состав операционных расходов

Статьи расходов в бухучете — таблица

Чтобы корректно фиксировать понесенные траты компании, необходимо, чтобы все исполнители на местах учитывали сведения по единой методологии, которую следует закрепить в локальном нормативном акте. Разбивку затрат по статьям фирма осуществляет самостоятельно, опираясь на бухгалтерские НПА и отраслевые рекомендации в зависимости от вида деятельности.

Так, ПБУ 10/99 подразделяет издержки на 2 вида:

- от обычной деятельности;

- прочие.

Рассмотрим список издержек, которые включаются в затраты от обычных видов деятельности (п. 7 ПБУ 10/99). Данные траты делятся по степени участия в производственном процессе на прямые и косвенные:

|

Вид расходов |

Статья затрат |

Учет |

|

|

Прямые затраты |

Издержки, направленные на приобретение сырья, товаров и иных материально-производственных запасов (МПЗ) |

Стоимость МПЗ, уплачиваемая поставщику по договору купли-продажи (за минусом НДС) |

Включаются в стоимость МПЗ |

|

Доставка МПЗ |

|||

|

Затраты на хранение МПЗ |

|||

|

Затраты на сортировку и внутреннее перемещение МПЗ |

|||

|

Таможенные расходы |

|||

|

Иные затраты, связанные с приобретением МПЗ |

|||

|

Траты, осуществляемые в процессе производства продукции |

Материальные издержки (МПЗ, направленные в производство) |

Учитываются на счетах учета производственных издержек (20, 21, 23, 28) |

|

|

Амортизация основных средств (ОС), задействованных в производстве |

|||

|

Издержки, направленные на выплату зарплаты производственному персоналу |

|||

|

Обязательные начисления на зарплату производственных рабочих |

|||

|

Оплата услуг сторонних организаций производственного характера |

|||

|

Прочие затраты |

|||

|

Косвенные расходы |

Иные траты, которые не относятся к производству (продаже) ТМЦ напрямую |

Коммунальные расходы |

Отображаются на счетах учета общепроизводственных (ОПР), общехозяйственных (ОХР) или коммерческих расходов — счета 25,26,44 соответственно |

|

Затраты на аренду помещений или иных активов |

|||

|

Амортизация непроизводственных активов |

|||

|

Оплата труда и начисления на зарплату сотрудников аппарата управления и иных работников, не занятых в производственном процессе |

|||

|

Налоги/сборы |

|||

|

Иные затраты |

Прочие затраты — те расходы фирмы, которые не относятся к основным видам деятельности компании. Перечень прочих расходов, согласно пп. 11–13 ПБУ 10/99, включает 16 позиций, однако является открытым и может быть дополнен иными статьями издержек, устанавливаемыми компанией самостоятельно (п. 11 ПБУ 10/99). Все прочие затраты подлежат учету на счете 91 субсчета 2 «Прочие расходы». Рассмотрим их более детально:

|

№ п/п |

Статья затрат |

Примечание |

|

1 |

Содержание имущества, переданного в аренду |

Если не относится к основным видам деятельности |

|

2 |

Издержки, связанные с передачей прав интеллектуальной собственности за плату |

|

|

3 |

Издержки от участия в уставном капитале сторонних компаний |

|

|

4 |

Издержки, понесенные в процессе выбытия объектов ОС |

|

|

5 |

Проценты за пользование кредитными или заемными средствами |

|

|

6 |

Услуги кредитных фирм |

|

|

7 |

Резервы |

|

|

8 |

Санкции за нарушения договорных обязательств |

Принимаются к расходам в сумме, признанной контрагентом или утвержденной в судебном порядке |

|

9 |

Компенсация убытков |

|

|

10 |

Признанные в текущем году убытки предыдущих периодов |

|

|

11 |

Невозможная для истребования сумма дебиторской задолженности |

Включается в состав издержек в сумме, зафиксированной в бухучете |

|

12 |

Уценка активов |

|

|

13 |

Курсовые разницы |

|

|

14 |

Организация культурно-просветительских мероприятий |

|

|

15 |

Издержки, понесенные вследствие чрезвычайных обстоятельств |

|

|

16 |

Иные затраты |

Издержки предприятия могут группироваться по следующим критериям:

- Сроки возникновения:

- издержки предыдущих периодов;

- расходы текущего года;

- затраты, относящиеся к будущим периодам.

- По возможности влияния на издержки посредством управленческих решений:

- регулируемые;

- нерегулируемые;

- Зависящие от произведенного объема продукции:

- условно-переменные;

- условно-постоянные.

Подробнее о переменных издержках узнайте в статье «Что включают в себя переменные затраты (формула)?».

- По статьям калькуляции себестоимости продукции:

- по каждому отдельному цеху;

- по каждому подразделению;

- управленческие;

- издержки, связанные с реализацией продукции;

- маркетинговые расходы;

- коммерческие издержки и т. д.

Как правильно учесть «коронавирусные» расходы при УСН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Группировку компания формирует самостоятельно в зависимости от собственных нужд.

Рациональный подход

Исследование проводилось с 22 мая по 5 июня среди 18 тыс. респондентов из 26 стран мира. В США, Бразилии, Франции, Германии, Великобритании, Индии и Польше об увеличении расходов заявили около 60% участников опроса. В Аргентине, Мексике, Бельгии и Турции на рост трат указали примерно 80% респондентов. Меньше других заметили влияние эпидемии на структуру расходов граждане Южной Кореи, Швеции и Японии — об увеличении трат заявили лишь 25–30% опрошенных жителей этих стран.

еда

Фото: REUTERS/Athit Perawongmetha

Фото: REUTERS/Athit Perawongmetha

В России рост расходов отметили 43% населения, 36% изменений не заметили, а 21%, наоборот, удалось даже сэкономить.

Чаще всего наши соотечественники отмечали рост трат на еду и товары для дома — 46% участников исследования. 36% пожаловались на возросшие коммунальные платежи. Покупка средств личной гигиены ударила по бюджету 26% россиян, траты на здравоохранение ощутимо сказались на финансах 23%.

— В такие сложные финансовые периоды люди всегда стараются тратить рациональнее и экономить там, где это возможно. Например, на образовании: раз родители дома, то от услуг няни или репетитора можно отказаться, — отметила в беседе с «Известиями» директор научно-образовательного центра социального развития Института государственной службы и управления РАНХиГС Любовь Храпылина. — При этом почти не было расходов на транспорт и развлечения — ездить было некуда, и всё было закрыто.

продукт

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

То, что россиянам больше всего пришлось тратиться на продукты питания, вполне ожидаемо, добавил главный научный сотрудник Института социологии РАН Владимир Мукомель.

— Во многих регионах был введен достаточно жесткий карантин, и люди вынуждены были либо пользоваться доставкой, либо выбирать не магазин с самыми привлекательными ценами, а ближайший, — пояснил он «Известиям».

Нюансы туристической страховки

Страховщики заявляют, что формально Ковид-19 – это обычная вирусная инфекция (разновидность гриппа), поэтому стандартный полис ВЗР покрывает госпитализацию и дальнейшее лечение, как и при любом инфекционном заболевании.

Не все компании предоставляют страховку для поездок в страны с неблагоприятной эпидемиологической обстановкой.

Какую сумму лечения покрывает страховка?

Все зависит от условий договора. Большая часть туристических полисов полностью покрывает лечение любого заболевания, в том числе и коронавируса. Некоторые компании даже возмещают расходы на возвращение детей, которые остались без присмотра из-за болезни взрослых.

Страховка не возместит траты на лечение при отсутствии подтверждающих диагноз документов, а также не покроет пребывание на карантине в гостиничном номере и другие расходы, связанные с обязательной изоляцией, например, отмену поездки.

Чтобы быть уверенным, что полис покрывает риски, связанные с лечением Covid-19, при оформлении договора страхования нужно убедиться, что в нем есть отдельная графа «Страхование от Covid-19».

Защищает ли полис от невыезда (отмены рейса)?

Это одна из самых сложных тем. Любая страховка может быть аннулирована после официального объявления пандемии, поскольку это считается форс-мажорным обстоятельством. Страховая компания вправе отказать в выплатах.

Возврат за невыезд будет осуществлен только в том случае, если полет был отменен из-за того, что человек заболел коронавирусом и попал с этим диагнозом в больницу. Для получения компенсации необходимо будет предоставить справку из медицинского учреждения.

Является ли коронавирус страховым случаем?

Это должно быть прописано в страховом договоре. Например, есть полисы, в которых страхуется жизнь человека от риска смерти от несчастного случая или болезни. В этой ситуации выплаты получат только родственники умершего от коронавируса.

Существуют и полисы, страхующие от вирусных заболеваний, к которым и относится коронавирус. В этом случае Ковид-19 будет страховым случаем.

Важно! В некоторые страны, например, при въезде в ОАЭ или Кубу, туристам обязательно потребуется страховка, покрывающая лечение от коронавируса

Что такое операционные расходы?

Операционные расходы согласно НК РФ

Операционные расходы – это издержки предприятия, которые не имеют отношения к производству товаров или оказанию услуг. Они необходимы для функционирования предприятия.

ПБУ 10/99 четко не определяет термин и не разграничивает потери в результате изменения классификации согласно Приказу № 116н. Как известно, до 2006 года прочие расходы разделялись на внереализационные, операционные и чрезвычайные. Согласно сегодняшним нормам принят упрощенный вариант градации на расходы / доходы для предприятий, действующих в любой отрасли.

Аналогично расходам существуют и прочие операционные доходы – это финансовые поступления, не связанные с реализацией основного продукта. Если нет доказательств непрямой доходности, необходимо прибыль указывать на субсчете 90, как доход от основной деятельности.

Налог на доходы физических лиц

Финансовое ведомство неоднократно сообщало, что если проведение исследований на предмет наличия у работников новой коронавирусной инфекции в организациях, допущенных к проведению таких исследований в соответствии с законодательством РФ, обусловлено обеспечением нормальных (безопасных) условий труда работников, то экономической выгоды (дохода) у таких работников возникать не будет (письма от 30.10.2020 № 03-04-06/94972, от 29.10.2020 № 03-15-06/94216, от 09.10.2020 № 03-03-06/1/88521, от 25.06.2020 № 03-03-07/54757 и др.).

Примечательно, что, высказываясь в отношении НДФЛ, Минфин не упоминает об исследовании на наличие антител (иммунитета). Чтобы не включать стоимость этого анализа в облагаемые НДФЛ доходы, нужно подтвердить, что он проводился в интересах не работника, а работодателя. На наш взгляд, необходимость проведения анализов на антитела тоже можно обосновать целями функционирования организации. Соответственно, отпадает обязанность исчисления НДФЛ со стоимости исследования на антитела к коронавирусу.

Пример. Отражение косвенных расходов в декларации по налогу на прибыль

Косвенные расходы торговой организации за I квартал текущего года составили 3 080 356 руб., из которых:

-

210 000 руб. — амортизационная премия по автомобилю, включенному в третью амортизационную группу;

-

500 000 руб. — амортизационная премия по расходам на реконструкцию здания склада, включенного в десятую амортизационную группу;

-

130 000 руб. — авансовый платеж по налогу на имущество;

-

37 000 руб. — авансовый платеж по транспортному налогу;

-

978 000 руб. — заработная плата персонала;

-

295 356 руб. — страховые взносы, начисленные на заработную плату;

-

190 000 руб. — расходы на рекламу;

-

400 000 руб. — арендная плата за офис;

-

300 000 руб. — коммунальные услуги (электроэнергия, водо-, теплоснабжение и т.д.);

-

28 000 руб. — расходы на канцтовары;

-

12 000 руб. — расходы на услуги связи.

Эти суммы будут отражены в декларации по налогу на прибыль следующим образом:

В декларации по налогу на прибыль за I квартал текущего года:

По строке 040 отражается сумма в размере 3 080 356 руб.

По строке 041 отражается сумма в размере 167 000 руб.

По строке 042 отражается сумма в размере 500 000 руб.

Зарплата за нерабочие дни, «санитарные» штрафы, благотворительность

Заработную платы и страховые взносы за периоды, объявленные нерабочими, нужно списать на прочие расходы. Такие выплаты показывают по дебету счета 91 «Прочие доходы и расходы».

Минфин перечислил и другие затраты, которые надо отнести к прочим:

1. Оплата вынужденного простоя в связи с коронавирусной инфекцией (см.: «Нерабочий апрель: можно ли ввести режим простоя и сократить зарплаты?»).

2. Расходы по несостоявшимся командировкам (невозмещенная оплата проезда, бронирования гостиницы, услуг и проч.).

3. Штрафы и выплаты по искам за нарушение санитарно-эпидемиологического законодательства, а также нарушения при введении режима повышенной готовности на территории, где существует угроза возникновения чрезвычайной ситуации (см. «За работу в нерабочую неделю организацию смогут оштрафовать на полмиллиона рублей»).

4. Издержки на благотворительность: помощь лицам, пострадавшим от пандемии; покупка специализированного оборудования и иного имущества для медучреждений; бесплатное питание для лиц старше 65 лет и др.

Примеры прямых и косвенных расходов (таблица)

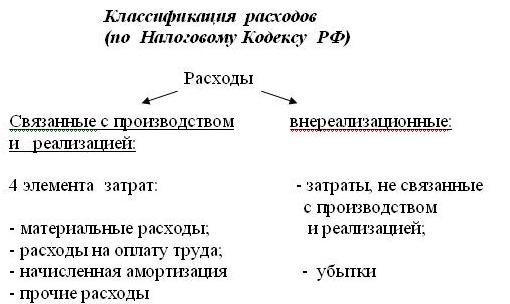

Приведем примеры наиболее распространенных прямых и косвенных расходов

|

Прямые |

Косвенные |

|

|

Перечень косвенных расходов для налога на прибыль

Налоговый кодекс не содержит четкого перечня косвенных затрат. Единственный расход, который прямо назван в НК РФ в качестве косвенного — амортизационная премия. Таковой признается часть стоимости основного средства, которая списывается единовременно в периоде ввода объекта в эксплуатацию (п. 9 ст. , абз. 2 п. 3 ст. НК РФ).

На практике косвенными расходами обычно считают заработную плату управленческого персонала и сотрудников подразделений, не занятых непосредственно в производстве. К этой же категории затрат можно отнести расходы на ремонт и аренду непроизводственных объектов, затраты на командировки или рекламу. Амортизация по основным средствам, которые не используются для производства продукции (например, оргтехники, компьютеров, мебели, транспорта, предназначенных для управленческого персонала) также является косвенным расходом.

Учет расходов на COVID-тесты для целей налогообложения

Разъяснения по этому вопросу предоставило Министерство финансов РФ: так как тестирование на антитела к COVID-19 и исследования на предмет выявления у работников коронавирусной инфекции являются ответом на соответствующие требования законодательства (а именно на обеспечения нормальных условий и охраны труда в соответствии со ст. 212 Трудового Кодекса РФ), расходы на эти мероприятия можно учитывать в составе прочих основании Налогового Кодекса РФ (ст. 264, п.1, пп.7). Иначе говоря, денежные средства, направляемые работодателем на выполнение требований закона, уменьшают налогооблагаемую прибыль.

По состоянию на начало лета текущего 2020 года, расходы на подобные лабораторные исследования не были включены в список расходов для налога на прибыль, однако обоснованность и законодательно подтвержденная необходимость коронавирусных затрат позволяет отнести их к прочим обоснованным расходам (ст. 264 НК РФ, п.1, пп. 49).

Отдельно можно обратить внимание на такую статью расходов, как приобретение мед. изделий для диагностики вируса (перечень утвержден в мае текущего года постановлением Правительства РФ №714 и включает тонометры, термометры и пр.) Для них в Налоговом Кодексе есть специальное основание — ст

264, п.1, пп. 48.

Можно также упомянуть одноразовые тесты на коронавирус, которые относятся к мед. изделиям, предусмотренным Постановлением №430. Расходы по их приобретению работодатели должны учитываться по налогу на прибыль в соответствии со ст. 264 НК РФ (п.1, пп. 48.12).

Обобщенный вывод: Минфин в части расходов на проведение проверки сотрудников предприятий/организаций на наличие COVID-инфекции и антител к вирусу требует начислять на них страховые взносы, но разрешает не платить НДФЛ.

Об инициативе Минтруда

Министерство труда, в свою очередь, выступило с инициативой на весь нынешний год расширить перечень носящих предупредительный характер мероприятий, для которых законом предусмотрена компенсация расходов за счет страховых взносов на травматизм (как отдельные расходы): в ведомстве предлагают включить сюда и оплату тестирования работников на COVID-19.

Если предложенные Минтруда поправки будут приняты, на эти цели можно будет направить до 20% от общей суммы страховых взносов, начисленной на травматизм за предыдущий 2019 г.

Обязательно ли оформлять страховку в путешествие?

Применение бюджетной классификации

В соответствии с Порядком № 209н расходы казенного учреждения (страхователя) на приобретение товаров и услуг, произведенные в рамках мероприятий по предупреждению распространения коронавируса, нужно относить на следующие подстатьи КОСГУ (см. также письма Минфина РФ от 26.12.2019 № 02-05-10/102478, от 24.01.2020 № 02-08-10/4318, от 06.04.2020 № 02-08-10/27111):

-

310 «Увеличение стоимости основных средств» – при закупке бесконтактных измерителей температуры, диспенсеров для антисептических средств, бактерицидных облучателей (облучателей-рециркуляторов) и иных приборов (оборудования), относящихся к основным средствам со сроком полезного использования более 12 месяцев;

-

341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» – при приобретении дезинфицирующих средств, антисептиков, масок, латексных перчаток, бактерицидных ламп, термометров и других материалов медицинскими учреждениями в целях оказания медицинской помощи (услуг);

-

346 «Увеличение стоимости прочих материальных запасов» – при закупке бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток и других материалов учреждениями (за исключением медицинских) для своих сотрудников (персонала) в целях профилактики случаев заболевания коронавирусом;

-

345 «Увеличение стоимости мягкого инвентаря» – при приобретении специальной одежды в качестве средств индивидуальной защиты (противочумных костюмов, халатов и иной одноразовой одежды);

-

226 «Прочие работы, услуги» – при оплате медицинских услуг на проведение лабораторного обследования работников на COVID-19.

Порядок отнесения указанных расходов на соответствующий КВР будет зависеть от того, является казенное учреждение участником пилотного проекта ФСС «Прямые выплаты» или нет.

Расходы по финансированию предупредительных мер учреждения, не участвующего в пилотном проекте ФСС, отражаются по тем же КВР, что и страховые взносы на травматизм, в соответствии с Порядком № 85н (см. также Письмо Минфина РФ № 02-05-10/102478):

-

119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений»;

-

129 «Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов»;

-

139 «Взносы по обязательному социальному страхованию на выплаты по оплате труда (денежное содержание) гражданских лиц»;

-

149 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам государственных внебюджетных фондов».

Если учреждение является участником пилотного проекта ФСС, то расходы осуществляются за счет бюджетных средств по КВР 244 «Прочая закупка товаров, работ и услуг» с последующим их возмещением из бюджета ФСС. Сумма такого возмещения будет отражаться по соответствующим подстатьям и элементам доходов кода вида доходов бюджетов 000 1 13 02990 00 0000 130, увязанного с подстатьей 134 «Доходы от компенсации затрат» КОСГУ.

Отражение косвенных расходов в декларации по налогу на прибыль

Все косвенные расходы за отчетный (налоговый) период отражаются по строке 040 Приложения N 2 к Листу 02 нарастающим итогом с начала года.

Некоторые виды косвенных расходов, включенных в строку 040, надо показать отдельно, а именно:

-

по строке 041 — сумму начисленных налогов и сборов (авансовых платежей по ним);

-

по строке 042 — сумму амортизационной премии по ОС, включенным в амортизационные группы 1, 2, 8, 9 и 10;

-

по строке 043 — сумму амортизационной премии по ОС, включенным в амортизационные группы с 3 по 7;

-

по строке 045 — сумму расходов на соцзащиту инвалидов;

-

по строке 047 — сумму расходов на приобретение земельных участков и прав на заключение договора аренды земли;

-

по строке 052 — сумму расходов на НИОКР.

В строке 046 Приложения N 2 к Листу 02 коммерческие организации ставят прочерк.

При этом сумма строк 041 — 047 и 052 не может быть больше показателя в строке 040 Приложения N 2 к Листу 02 декларации.

Правовые основы мер противодействия COVID-19.

В Постановлении Главного государственного санитарного врача РФ от 13.03.2020 № 6 даны рекомендации юридическим лицам и ИП по организации режима работы

В частности, обращено внимание на необходимость:

-

дезинфекции контактных поверхностей;

-

использования оборудования по обеззараживанию воздуха;

-

формирования запаса дезинфицирующих средств.

Кроме того, положения ст. 212, ТК РФ обязывают работодателей обеспечивать санитарно-бытовое и лечебно-профилактическое обслуживание работников в соответствии с требованиями охраны труда. Поэтому в целях обеспечения нормальных условий труда работодатели, как правило, приобретают аптечки. Перечень средств, которые должны быть в такой аптечке, определен Приказом Минздравсоцразвития России от 05.03.2011 № 169н.

Можно ли сдать тест на коронавирус по полису ОМС

Тест на 10 млрд

Состав операционных расходов

Классификация расходов

Если представить себе комплекс существующих на предприятии трат, то можно сразу же понять, какие расходы являются основными и обеспечивают производство предприятия, а какие из них необходимы для поддержки его функционирования, и это операционные расходы предприятия.

Перечень непрямых издержек регламентирован ПБУ 10/99 п.11, гл.3. согласно документу, к операционным расходам относятся:

- арендованные активы или полученные прочим путем для временной эксплуатации на возмездной основе;

- арендуемые права на интеллектуальную продукцию;

- учредительские вливания в процесс других предприятий;

- любая форма отчуждения собственного имущества – продажа, аренда и прочее;

- создание фондов для резервирования денег;

- уплата по банковским счетам комиссий и процентов.

Еще существует перечень операционных затрат, относимых к прочим:

- погашение штрафных санкций, предусмотренных различными договорными обязательствами;

- уплата убытков, нанесенных действиями компании третьим субъектам;

- убытки по финансовым обязательствам, невозможные к взысканию;

- размер разницы в валютных колебаниях, из-за чего компания несет убытки при увеличении расходов на закупку сырья;

- убытки от списания активов, которые выбыли из строя и согласно заключению комиссии, непригодны к восстановлению или частичной реализации;

- терминальные расходы, связанные с перемещением грузов и командировками путем использования различного наземного, воздушного или дорожного транспорта.

В число операционных доходов включены те же пункты, только принесшие пользу предприятию, например, сдача в аренду помещений и прочих активов предприятия, поступления от представительской деятельности, полученные проценты по кредитам или возврат кредиторской задолженности с истекшим периодом давности.