Налоговые льготы в связи с коронавирусом

Содержание:

- Поддержка компаний

- НДС

- Страховые отсрочки

- Мораторий на банкротство

- Кредитные каникулы

- Отсрочка аренды

- Отсрочка по уплате налогов и взносов

- Прямая безвозмездная помощь из бюджета

- Льготные кредиты

- Отмена налоговых проверок и взысканий

- Мораторий на неналоговые проверки

- Возмещение затрат туроператоров

- Продление действия срочных лицензий и иных разрешений

- Мораторий на неустойки, иные финансовые санкции

- Бесплатная выдача сертификатов о форс-мажоре

- Как получить поддержку

- Какие отрасли попали в перечень наиболее пострадавших от коронавируса

- Послабления по аренде для бизнеса

- Кто такие ИП?

- Условия программ поддержки малого бизнеса: кому поможет государство

- Для кого действует отсрочка по налогам в России?

- Как разобраться, какие льготы положены именно вам за 3 шага

- Новые условия и сроки уплаты налогов в самой последней редакции (таблица)

- Что будет после завершения налоговых каникул в России?

- НДС напополам

- Поддержка социальных предпринимателей

- Страховые взносы

- Перенос сроков уплаты налогов и страховых взносов для субъектов МСП.

- Льготы и отсрочки для малого и среднего бизнеса из-за коронавируса

- Сроки уплаты налогов продлены.

- Отчетность в период эпидемии — как сдавать

- Как будут проходить контрольные мероприятия по налогам в связи с коронавирусом

- Предусмотрена ли из-за коронавируса отсрочка страховых взносов?

Поддержка компаний

Они освобождаются от административной ответственности в форме штрафов до конца текущего года, а также получают отсрочку арендных платежей сроком до трех месяцев.

НДС

В качестве одной из мер временно отменили НДС с целью поддержать представителей розничного сектора и связанных с ним организаций.

Страховые отсрочки

Для микропредприятий было выделено полгода в качестве отсрочки по уплате страховых взносов – это примерно 40% от фонда оплаты труда. Благодаря этому организации смогут воспользоваться освободившимися оборотными средствами для других целей, например, борьбу с негативными процессами нынешней ситуации. Для малого и среднего бизнеса ставки уменьшены с 30% до 15%.

Мораторий на банкротство

Предполагает остановку приема заявлений должника со стороны кредиторов. Суды также приостанавливают производства по имеющимся, но не начатым делам, связанным с банкротством. Должник теперь не должен обращаться в судебную инстанцию, хотя имеет на это право.

Кредитные каникулы

- шестимесячная отсрочка по кредиту;

- снижение суммы отсроченной задолженности путем получения федеральных субсидий для банков (при участии в программе Минэкономразвития Российской Федерации).

Проверку своего статуса можно осуществить на сайте rmsp.nalog.ru.

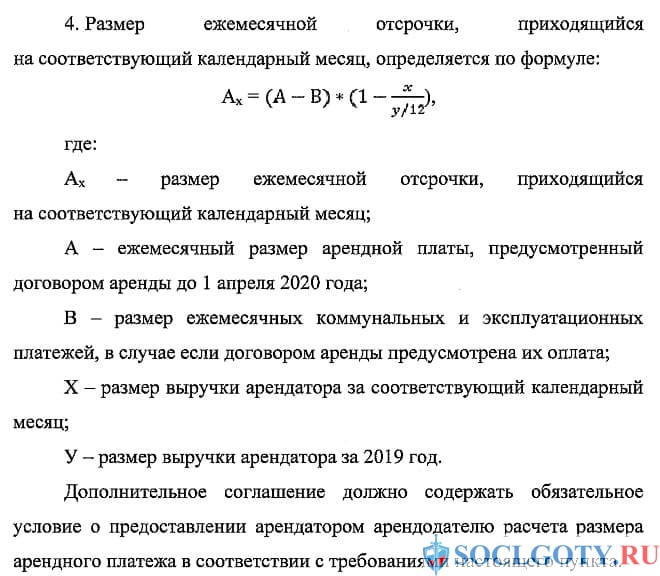

Отсрочка аренды

Распространяется на категории собственности:

- государственную;

- муниципальную;

- частную.

Требования:

- Оплата отсроченной задолженности в течение 2 лет (с 1.01.20 до 1.01.23 года). Платить следует поэтапно и не чаще одного раза в месяц. Размер платежей не должен превышать половину ежемесячной платы согласно договору аренды.

- Владельцу имущества запрещается вводить новые платежи и штрафовать арендатора.

- Размер арендной платы должен быть снижен.

Отсрочка по уплате налогов и взносов

Распространяется на компании, наиболее пострадавшие от эпидемиологических мер. Речь идет об отсрочке по уплате всех платежей.

Прямая безвозмездная помощь из бюджета

При расчете объема для конкретной организации будет принята во внимание общая численность ее работников на 1 апреля 2020 года исходя из общей суммы в 12130 рублей на каждого

Льготные кредиты

Правительством, ЦРБ и крупными банками была разработана специальная программа кредитования бизнеса и ИП, которая предполагает стопроцентное субсидирование процентов. Основой для определения суммы займов является МРОТ. Главное условие – сохранить численность работников. Необоснованные увольнения повлекут за собой увеличение процентной ставки.

Отмена налоговых проверок и взысканий

- меры взыскания приостановлены с 25.03.2020 года;

- решения ИФНС о взыскании, которые были приняты раньше, не отзываются;

- меры действуют на налоги, страховые взносы, пени и штрафы.

Мораторий на неналоговые проверки

Все лицензии и разрешения продлили на полгода. Проверки, которые отменили:

- выездные налоговые;

- онлайн-касс;

- контроль требований валютного законодательства.

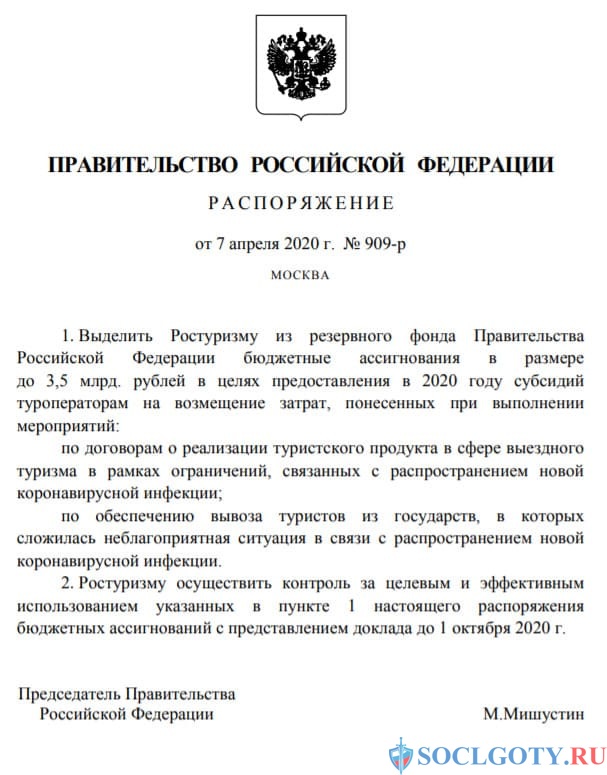

Возмещение затрат туроператоров

Государство предоставило субсидии туроператорам, чтобы вернуть деньги клиентам за несостоявшиеся поездки, а также вывезти российских туристов из стран с неблагоприятной эпидемиологической обстановкой.

Продление действия срочных лицензий и иных разрешений

Согласно Постановлению №440 их срок действия продлили на год.

Лицензии, связанные с:

- производством и оборотом этилового спирта;

- пользованием недрами;

- оказанием услуг связи, телевизионным вещанием;

- осуществлением частной детективной и охранной деятельности.

Иные разрешения распространяются на госрегистрацию лекарств для ветеринарного и медицинского применения, а также на судовые радиостанции;

Мораторий на неустойки, иные финансовые санкции

Согласно Постановлению Правительства РФ от 2.04.20 №424 до 1.01.2021 года приостановлено взыскание неустоек, связанных с несвоевременным или неполным внесением денежных средств за жилое помещение или коммунальные услуги.

Бесплатная выдача сертификатов о форс-мажоре

Документ выдается торгово-промышленной палатой по запросу гражданина, чтобы подтвердить факт наступления обстоятельств непреодолимой силы. С 26.03.20 сертификат можно получить бесплатно (ранее стоил 13 тыс.рублей).

Как получить поддержку

- Проверьте, входите ли ваша сфера деятельности в список наиболее пострадавших от коронавирусной эпидемии. Сейчас в него входят номера ОКВЭД: 49.3, 49.4, 51.1, 51.21, 52.23.1, 52.23.11, 52.23.12, 52.23.13, 52.23.19, 55, 56, 79, 82.3, 85.41, 86.90.4, 88.91, 90, 93, 95, 96.01, 96.02, 96.04

- Если у вас есть кредиты, направьте в банк заявку на реструктуризацию кредита: отсрочку или снижение регулярного платежа (в Сбербанке это можно сделать на сайте или в СБОЛе). По валютным кредитам ― попросите перевести в рублевый.

- Узнайте в вашем банке (по телефону или на сайте) о возможности получения кредита на выдачу зарплаты.

- Если торговый или офисный центр, в котором вы арендуете помещение, закрывается из-за карантина, запросите официальное подтверждение у администрации.

- Если вам пришлось приостановить деятельность в арендованном у частных владельцев помещении, направьте арендодателю письмо с просьбой уменьшить, отсрочить или временно освободить вас от арендной платы ввиду невозможности осуществления основной деятельности из-за режима повышенной готовности (ст. 451 и 612 Гражданского кодекса).

- Для получения информации об отсрочках по налогам обратитесь в ФНС по телефону или через личный кабинет. Но сначала лучше дождаться принятия Постановления и закона.

Какие отрасли попали в перечень наиболее пострадавших от коронавируса

Послабления по аренде для бизнеса

Одной из основных статей расходов бизнеса выступает аренда, а использование помещений в коронавирус стало затруднительным. В связи с этим государство ввело специальные меры помощи бизнесу – собственников обязали предоставить арендатором отсрочку по платежам за 2020 год, которые можно будет погашать поэтапно в течение 2021-2022 годов. Правила распространяются на государственное, муниципальное и частное имущество. Дополнительные платежи или меры ответственности вводить в период повышенной готовности запрещено.

Кому положена поддержка. Арендные каникулы по закону предназначены для бизнеса из пострадавших отраслей, а воспользоваться нормами ГК РФ может любой предприниматель.

Как получить. Арендатором государственных помещений – обратиться в Росимущество с заявкой о переносе выплат (справки по телефону 8 (495) 647-71-77 доб. 21-14, 20-62, 12-71), муниципальными площадями занимается местная администрация, а частная недвижимость остается в ведении собственника по договору аренды.

Кто такие ИП?

Индивидуальные предприниматели – это люди, которые зарегистрировались в ФНС в качестве ИП. Информацию о таких лицах заносят в ЕГРИП.

Предприниматели могут работать самостоятельно или нанимать сотрудников и выполнять функцию работодателя. У них нет ограничений по годовому объему, не считая те, которые установлены выбранным режимом налогообложения.

У ИП есть один большой плюс – все доходы являются его собственными деньгами. То есть ему не надо платить себе заработную плату или выплачивать дивиденды по окончанию года.

Но кроме плюсов, есть и свои минусы. Индивидуальному предпринимателю очень тяжело доказать, что не весь полученный доход – это его прибыль. Чаще всего соцзащита и другие государственные органы предпочитают не рассчитывать чистый доход предпринимателя. Поэтому, если ИП надо доказать свои реальные доходы, то придется «побегать» по органам.

Кроме этого, индивидуальным предпринимателям предпочитают не выдавать кредиты и ипотеку. Просто потому, что банковские учреждения предполагают, что у человека могут резко сократиться доходы и деятельность будет закрыта.

Кроме этого, главный минус ИП – он отвечает по долгам всем своим имуществом. То есть за неуплаченные налоги или невыполненные обязанности могут быть взысканы деньги с личного расчетного счета, даже с кредитного, а также за счет имущества.

Из-за пандемии коронавируса большинство ИН остались без дохода. Поэтому российское правительство приняло ряд мер и льгот для поддержки индивидуальных предпринимателей. Но не для всех.

Условия программ поддержки малого бизнеса: кому поможет государство

Власти заинтересованы в развитии среднего и малого бизнеса. Поэтому в настоящий момент в стране действует несколько программ, с помощью которых предприниматели могут удержаться «на плаву» в сложных условиях, созданных распространением коронавируса.

Господдержка положена следующим категориям бизнесменов:

- наиболее сильно пострадавшим во время пандемии (списки по кодам ОКВЭД находятся в общем доступе в интернете);

- относящимся к малому и среднему бизнесу.

Под последнюю классификацию попадают предприятия с определенными количеством наемного персонала и размером годовой прибыли.

|

Вид хозяйствующего субъекта |

Штат сотрудников |

Размер прибыли за год (в рублях) |

|

Микропредприятие |

До 15 человек |

120 000 000 |

|

Малый бизнес |

До 100 человек |

До 800 000 000 |

|

Среднее предприятие |

До 250 человек |

В пределах 2 000 000 000 |

Но, кроме перечисленных условий, существуют и дополнительные требования для реализации поддержки малого бизнеса, разработанные для определенного сегмента.

Помощь государства малому бизнесу при коронавирусе

Молодые предприниматели и владельцы стабильно работающих предприятий, относящиеся к группе особо пострадавших, определены государством. Они имеют право на 3 вида помощи:

- прямая финансовая;

- информационная;

- имущественная.

Пакет мер включает в себя следующие мероприятия:

- выплаты в размере МРОТ за 2 месяца на каждого из сотрудников, принятых в штат;

- налоговые льготы;

- отсрочки по кредитным договорам;

- арендные каникулы;

- кредитование на льготных условиях;

- оформление льготного кредитного соглашения с целевым использованием – выплата заработной платы персоналу.

Комплекс налоговых льгот довольно обширен:

списание всех обязательных платежей в пользу государства за второй квартал текущего года;

возврат уплаченного самозанятыми налога;

перенос сроков подачи деклараций.

Налоговая отсрочка оформляется в индивидуальном порядке. Предпринимателю нужно подать заявление в ИФНС и предоставить запрошенные документы. Если компания действительно находится в тяжелом положении, ей представится отсрочка от нескольких месяцев до полугода.

Кроме того, самозанятые получат финансовую поддержку в размере 1 МРОТ. Она подразумевает целевую реализацию – оплата налога на профдоход.

Организации, претендующие на получение помощи, помимо общих требований, должны соответствовать следующим условиям:

- существование менее 2 лет;

- включение в реестр СМП;

- регистрация в районном отделении ФНС;

- отсутствие долгов по налогам и другим видам взносов.

Для того, чтобы оформить госпомощь, допустимо обращаться в разные структуры. Они выбираются в зависимости от классификации инструмента поддержки:

- администрация;

- налоговая;

- Торгово-промышленная палата;

- Фонд поддержки предпринимательства и не только.

Регионы имеют законное право корректировать необходимый для оформления пакет документов. Получить полный перечень документации можно на местах.

Для кого действует отсрочка по налогам в России?

Как разобраться, какие льготы положены именно вам за 3 шага

Новые условия и сроки уплаты налогов в самой последней редакции (таблица)

Что будет после завершения налоговых каникул в России?

НДС напополам

— С 1 января 2021 года отменят единый налог на вмененный доход (ЕНВД). Есть ли шанс, что этого не произойдет?

— Нет, в этот раз всё окончательно. Надо понимать, что отмену ЕНВД уже переносили — с 2018 года на 2021-й. Президент так поступил, потому что изначально бизнесу не было предложено альтернатив и это стало бы огромным ударом как минимум для 2 млн россиян, работающих на ЕНВД. Поэтому наша позиция была такой: либо продлевайте второй раз, либо обеспечивайте бесшовный переход на другие налоговые режимы. В результате договорились на бесшовный переход: правительство внесло законопроекты об этом в Федеральное собрание, и часть из них уже принята.

Облегчить отмену ЕНВД должны минимум пять пунктов: расширение критериев для патента, возможность уменьшать размер налогов по нему на сумму страховых платежей, увеличение верхнего порога применения «упрощенки» до 200 млн рублей и снижение ставки налога на имущество во многих регионах. Кроме того, конечно, очень сильно помогло снижение с 1 апреля ставки по страховым взносам до 15%. Это сэкономит бизнесу 300–400 млрд рублей ежегодно — гораздо больше, чем предприниматели потеряют от отмены ЕНВД.

— Общенациональный план восстановления экономики и нацпроект МСП предусматривают создание некоего переходного налогового режима — для компаний, которые уже переросли патент и «упрощенку» по размеру, но всё еще считают для себя невыгодным переходить на ОСН. Каким он будет?

— Нам предстоят большие дебаты с Минфином на эту тему в ближайшее время, потому что параметры нового режима еще не прописаны.

Первый вариант, который нас бы устроил, — введение для нескольких отраслей (как минимум для туризма, гостиничного бизнеса и общепита, которые сильнее всех пострадали в пандемию) пониженного НДС в размере 10%. Дело в том, что сейчас они испытывают колоссальную нагрузку, если работают «вбелую», так как «входящего» НДС у них почти нет, а значит, сумма итогового налога не уменьшается. При этом, по сути, мы не предлагаем ничего нового: например, НДС 10% уже действует для детских товаров, а перелеты по России вообще облагаются по ставке 0%.

Еще один вариант, приемлемый для нас, — налоговый вычет по НДС исходя из суммы уплаченных страховых взносов, но не более 50%. Например, если компания должна заплатить 1 млн рублей НДС, до 500 тыс. из этой суммы можно было бы снизить за счет страховых отчислений. Это еще и к обелению зарплат приведет.

— С какими проблемами бизнес столкнется весной 2021 года, когда, надеюсь, коронавирус полностью отступит?

— Во-первых, может реализоваться риск неплатежей: уже сейчас мы видим, что крупные компании, в том числе госкорпорации, стали серьезно задерживать расчеты с МСП. Это видно в том числе по росту их кредиторской задолженности. Во-вторых, в марте нужно будет подводить итоги по антикризисным кредитным программам на выплату зарплат и списывать или не списывать тело займов и проценты по ним. Здесь велика вероятность, что жалоб со стороны бизнеса будет много: в условиях прописано, что нужно сохранить занятость, но не сказано, к примеру, что делать, если работник сам уволился. Это может привести к различным трактовкам не в пользу предпринимателя. В-третьих, сохраняются серьезные ограничения по экспорту, и пока нет предпосылок к тому, чтобы весной их сняли — а это очень весомая статья дохода бюджета и нереализованные возможности для малого бизнеса.

— Предприниматели активно используют долговое финансирование, кредитный портфель МСП превысил 5,2 трлн. Не боитесь ли вы, что малые фирмы скоро не смогут обслуживать долги?

— Могу точно сказать, что обслуживать долг по ставке 7% гораздо проще, чем по 8,5% — с 2021 года процент по льготной программе кредитования малого бизнеса Минэкономразвития снизится на 1,5 п.п. Благодаря этому в секторе МСП ежегодно будет оставаться около 100 млрд рублей — больше, чем финансирование профильного нацпроекта. Мы надеемся, что это приведет к формированию нового рынка кредитов на более низких и выгодных для предпринимателей условиях, а значит, даст бизнесу возможность выбраться из кризиса, повысить зарплаты и заплатить налоги.

Поддержка социальных предпринимателей

Компании, имеющие статус социального предприятия, могут претендовать сразу на три вида субсидий. Размер выплаты из городского бюджета для компенсации процентов по кредитам на поддержку и развитие деятельности, а также на приобретение зарубежного оборудования будет равен ключевой ставке Центрального банка Российской Федерации. При оформлении займов на приобретение отечественного оборудования социальные предприниматели смогут возместить 11 процентов от размера уплаченных процентов.

С помощью субсидии на лизинг или приобретение оборудования за свой счет социальные предприятия смогут возместить до 25 процентов при работе с отечественным оборудованием и до 35 процентов — при установке на предприятии иностранного оборудования. Кроме того, социально ориентированные предприятия смогут покрыть до 70 процентов расходов на оплату коммунальных услуг по прямым договорам с ресурсоснабжающими организациями.

Для оперативного информирования предпринимателей о возможностях получения 12 видов субсидий из городского бюджета открыта единая линия поддержки. Она будет работать с понедельника по пятницу с 09:00 до 18:00. Номер телефона кол-центра: +7 (499) 961-01-20. Консультанты будут готовы ответить на вопросы о принятых Правительством Москвы мерах поддержки малого и среднего бизнеса. Кроме того, специалисты объяснят порядок действий при оформлении заявок на получение субсидий.

Подробную информацию о действующих мерах финансовой поддержки малого и среднего бизнеса также можно получить на специальном сайте.

Чтобы бизнес смог не только адаптироваться к новым реалиям, но и развиваться дальше, на сайте mbm.mos.ru запущен специальный информационный проект «Коронавирус: важное для бизнеса». Здесь можно своевременно узнать обо всех действующих и запускаемых мерах поддержки, оперативно получить квалифицированные консультации экспертов, послушать антикризисные вебинары и не только

Здесь можно своевременно узнать обо всех действующих и запускаемых мерах поддержки, оперативно получить квалифицированные консультации экспертов, послушать антикризисные вебинары и не только.

Для получения оперативной информации о мерах поддержки бизнеса Правительством Москвы, изменениях в законодательстве и ответов на популярные вопросы запущены телеграм-каналы (@subsidii_msk) «Субсидии московским предпринимателям» и «Коронавирус: важное для бизнеса» (@vmeste_mbm). С 16 марта работает горячая линия для предпринимателей

Ее специалисты помогают справиться с последствиями нестабильной экономической ситуации, которая сложилась из-за распространения коронавируса. Представители малого и среднего бизнеса могут задать интересующие их вопросы и пройти экспресс-анкетирование, которое позволит разработать новые меры поддержки

С 16 марта работает горячая линия для предпринимателей. Ее специалисты помогают справиться с последствиями нестабильной экономической ситуации, которая сложилась из-за распространения коронавируса. Представители малого и среднего бизнеса могут задать интересующие их вопросы и пройти экспресс-анкетирование, которое позволит разработать новые меры поддержки.

Предприниматели также могут обратиться за бесплатной консультацией по правовым вопросам ведения бизнеса и за психологической поддержкой на горячую линию. Обращения по телефону: +7 (495) 276-24-17 принимаются без выходных дней (с понедельника по четверг — с 09:00 до 18:00, в пятницу — с 09:00 до 17:00, в субботу и воскресенье — с 10:00 до 16:00). Получить онлайн-консультацию или заполнить анкету можно на сайте mbm.mos.ru.

Страховые взносы

В отношении страховых взносов Минфин выделяет четыре ситуации(письма от 09.11.2020 № 03-01-10/97136, от 30.10.2020 № 03-04-06/94972, от 29.10.2020 № 03-15-06/94216, от 21.10.2020 № 03-15-06/91555).

1. Работодатель оплачивает (медучреждению) стоимость исследований работников на предмет наличия у них новой коронавирусной инфекции и иммунитета к ней. При этом действия работодателя обусловлены требованиями действующего законодательства РФ, законодательных актов субъектов РФ, решений представительных органов местного самоуправления и требованиями, содержащимися в решениях вышеупомянутых должностных лиц (далее – требования). Например, для московских организаций требования предусмотрены в Указе Мэра Москвы от 05.03.2020 № 12-УМ «О введении режима повышенной готовности»). В этом случае расходы работодателя на оплату анализов признаются направленными на обеспечение нормальных и безопасных условий труда и не связаны с выплатами в пользу работников. Следовательно, стоимость анализов не включается в базу для исчисления страховых взносов на основании НК РФ.

2. Работодатель компенсирует работникам расходы на проведение тестов на COVID-19 и антитела. Причем выплата компенсации предусмотрена требованиями в целях обеспечения нормальных (безопасных) условий труда работников. Суммы возмещения расходов:

-

признаются компенсационными выплатами, связанными с выполнением трудовых обязанностей, упомянутым в ст. 422 НК РФ;

-

не облагаются страховыми взносами.

3. В случае отсутствия в требованиях условия о возможности для работодателей компенсировать своим сотрудникам суммы их расходов на прохождение анализов на коронавирусную инфекцию и антитела, выплаты облагаются страховыми взносами в общеустановленном порядке, так как не поименованы в закрепленном в ст. 422 НК РФ перечне сумм, не подлежащих обложению страховыми взносами.

4. Организация заключает на срок не менее одного года договоры ДМС или договоры на оказание медицинских услуг с медицинскими учреждениями, в рамках которых могут осуществляться исследования работников на предмет наличия у них новой коронавирусной инфекции. Суммы платежей по таким договорам не учитываются в базе для начисления страховых взносов на основании НК РФ.

Как видим, обязанность начисления страховых взносов возникает, если в региональных (местных) документах не закреплена возможность работодателя компенсировать сотрудникам их расходы на проведение анализов. Однако это лишь мнение Минфина.

Здесь уместно вспомнить другую ситуацию – проведение обязательных медосмотров работников. Регулирующие органы неоднократно сообщали, что если организация перечисляет денежные средства медучреждению, то страховые взносы начислять не надо. Вместе с тем в случае возмещения сотрудникам расходов на проведение медосмотра страховые взносы необходимо уплачивать в общеустановленном порядке, поскольку суммы возмещения не названы в ст. 422 НК РФ в составе выплат, не облагаемых взносами (письма Минфина России от 18.05.2020 № 03-15-06/40293, от 01.11.2019 № 03-04-05/84588 и др., Письмо ФНС России от 27.01.2020 № БС-4-11/1082@).

Важно, что суды придерживаются иной позиции. Отменяя решения проверяющих о начислении недоимки, арбитры указывают:

-

сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда;

-

спорные выплаты не зависят от квалификации работников, сложности, качества, количества выполняемой ими работы и не являются вознаграждением за труд;

-

отсутствие договора у работодателя с медучреждением и выплата спорных сумм на основании авансовых отчетов не имеют значения для целей исчисления страховых взносов.

В частности, позиция в пользу организаций изложена судьями в Определении ВС РФ от 13.04.2020 № 309-ЭС20-3763 по делу № А76-14135/2019, постановлениях АС ВВО от 25.09.2020 № Ф01-12707/2020 по делу № А43-53967/2019, АС ВСО от 09.08.2016 № Ф02-3901/2016 по делу № А19-18321/2015 и т. д.

Таким образом, считаем, что отсутствие в региональных (местных) документах условия о возможности работодателя компенсировать сотрудникам их расходы на проведение анализов на коронавирус и антитела – не повод для начисления страховых взносов. Однако эту позицию придется отстаивать в судебном порядке.

Перенос сроков уплаты налогов и страховых взносов для субъектов МСП.

В таблице указаны только налоги, сроки уплаты которых перенесены; налоги, которые не приведены в таблице, уплачиваются в установленные НК РФ сроки.

|

Налог |

Период, за который нужно отчитаться |

Для субъектов МСП пострадавших отраслей (по страховым взносам – для микропредприятий пострадавших отраслей) |

||

|---|---|---|---|---|

|

Срок уплаты |

На сколько переносится |

Новый срок |

||

|

Страховые взносы |

За I квартал 2020 года |

15.04.2020 |

6 месяцев |

15.10.2020 |

|

За полугодие 2020 года |

15.05.2020 |

16.11.2020 |

||

|

15.06.2020 |

15.12.2020 |

|||

|

15.07.2020 |

4 месяца |

16.11.2020 |

||

|

За 9 месяцев 2020 года |

15.08.2020 |

15.12.2020 |

||

|

НДФЛ |

За 2019 год |

15.07.2020 |

3 месяца |

15.10.2020 |

|

Налог на имущество организаций |

За 2019 год |

Не переносится |

||

|

За I квартал 2020 года |

Сроки уплаты авансовых платежей установлены законами субъектов РФ |

6 месяцев |

30.10.2020 |

|

|

За II квартал 2020 года |

5 месяцев |

30.12.2020 |

||

|

Транспортный налог |

За 2019 год |

Не переносится |

||

|

За I квартал 2020 года |

Сроки уплаты авансовых платежей установлены законами субъектов РФ |

6 месяцев |

30.10.2020 |

|

|

За II квартал 2020 года |

5 месяцев |

30.12.2020 |

||

|

Земельный налог |

За 2019 год |

Не переносится |

||

|

За I квартал 2020 года |

Сроки уплаты авансовых платежей установлены муниципальными нормативно-правовыми актами |

6 месяцев |

30.10.2020 |

|

|

За II квартал 2020 года |

5 месяцев |

30.12.2020 |

||

|

Налог при УСНО (для ЮЛ) |

За 2019 год |

31.03.2020 |

6 месяцев |

30.09.2020 |

|

Налог при УСНО (для ИП) |

За 2019 год |

30.04.2020 |

6 месяцев |

30.10.2020 |

|

Налог при УСНО (для ИП и ЮЛ) |

За I квартал 2020 года |

25.04.2020 |

6 месяцев |

26.10.2020 |

|

Налог при УСНО (для ИП и ЮЛ) |

За полугодие 2020 года |

25.07.2020 |

4 месяца |

25.11.2020 |

|

ЕНВД |

За I квартал 2020 года |

25.04.2020 |

6 месяцев |

26.10.2020 |

|

За II квартал 2020 года |

25.07.2020 |

4 месяца |

25.11.2020 |

|

|

ЕСХН |

За 2019 год |

31.03.2020 |

6 месяцев |

30.09.2020 |

|

За полугодие 2020 года |

25.07.2020 |

4 месяца |

25.11.2020 |

|

|

ПСНО |

В зависимости от срока действия патента |

Переносится на 4 месяца срок уплаты, который приходится на II квартал 2020 года |

||

|

Налог на прибыль организаций |

За 2019 год |

28.03.2020 |

6 месяцев |

28.09.2020 |

|

За 2 месяца 2020 года |

Не переносится |

|||

|

За I квартал 2020 года |

28.04.2020 |

6 месяцев |

28.10.2020 |

|

|

За 3 месяца 2020 года |

28.04.2020 |

6 месяцев |

28.10.2020 |

|

|

Ежемесячный авансовый платеж в апреле 2020 года |

28.04.2020 |

4 месяца |

28.08.2020 |

|

|

За 4 месяца 2020 года |

28.05.2020 |

4 месяца |

28.09.2020 |

|

|

Ежемесячный авансовый платеж в мае 2020 года |

28.05.2020 |

4 месяца |

28.09.2020 |

|

|

за 5 месяцев 2020 года |

28.06.2020 |

4 месяца |

28.10.2020 |

|

|

Ежемесячный авансовый платеж в июне 2020 года |

28.06.2020 |

4 месяца |

28.10.2020 |

|

|

За 6 месяцев 2020 года |

28.07.2020 |

4 месяца |

30.11.2020 |

|

|

За I полугодие 2020 года |

28.07.2020 |

4 месяца |

30.11.2020 |

|

|

Налог на игорный бизнес |

За февраль 2020 года |

Не переносится |

||

|

За март 2020 года |

20.04.2020 |

6 месяцев |

20.10.2020 |

|

|

За апрель 2020 года |

20.05.2020 |

4 месяца |

21.09.2020 |

|

|

За май 2020 года |

22.06.2020 |

4 месяца |

20.10.2020 |

|

|

За июнь 2020 года |

20.07.2020 |

4 месяца |

20.11.2020 |

|

|

Акцизы на алкоголь |

За февраль 2020 года |

Не переносится |

||

|

За март 2020 года |

25.04.2020 |

6 месяцев |

26.10.2020 |

|

|

За апрель 2020 года |

25.05.2020 |

4 месяца |

25.09.2020 |

|

|

За май 2020 года |

25.06.2020 |

4 месяца |

26.10.2020 |

|

|

За июнь 2020 года |

25.07.2020 |

4 месяца |

25.11.2020 |

|

|

Акцизы на табак |

За февраль 2020 года |

Не переносится |

||

|

За март 2020 года |

25.04.2020 |

6 месяцев |

26.10.2020 |

|

|

За апрель 2020 года |

25.05.2020 |

4 месяца |

25.09.2020 |

|

|

За май 2020 года |

25.06.2020 |

4 месяца |

26.10.2020 |

|

|

За июнь 2020 года |

25.07.2020 |

4 месяца |

25.11.2020 |

|

|

Акцизы на автомобили и мотоциклы |

За февраль 2020 года |

Не переносится |

||

|

За март 2020 года |

25.04.2020 |

6 месяцев |

26.10.2020 |

|

|

За апрель 2020 года |

25.05.2020 |

4 месяца |

25.09.2020 |

|

|

За май 2020 года |

25.06.2020 |

4 месяца |

26.10.2020 |

|

|

За июнь 2020 года |

25.07.2020 |

4 месяца |

25.11.2020 |

|

|

Акцизы на нефтяное сырье |

За февраль 2020 года |

Не переносится |

||

|

За март 2020 года |

15.04.2020 |

6 месяцев |

15.10.2020 |

|

|

За апрель 2020 года |

15.05.2020 |

4 месяца |

15.09.2020 |

|

|

За май 2020 года |

15.06.2020 |

4 месяца |

15.10.2020 |

|

|

За июнь 2020 года |

15.07.2020 |

4 месяца |

16.11.2020 |

|

|

Акцизы на нефтепродукты |

За март 2020 года |

25.04.2020 |

6 месяцев |

26.10.2020 |

|

За апрель 2020 года |

25.05.2020 |

4 месяца |

25.09.2020 |

|

|

За май 2020 года |

25.06.2020 |

4 месяца |

25.12.2020 |

|

|

За июнь 2020 года |

25.07.2020 |

4 месяца |

25.11.2020 |

|

|

Налог на добычу полезных ископаемых |

За февраль 2020 года |

Не переносится |

||

|

За март 2020 года |

25.04.2020 |

6 месяцев |

26.10.2020 |

|

|

За апрель 2020 года |

25.05.2020 |

4 месяца |

25.09.2020 |

|

|

За май 2020 года |

25.06.2020 |

4 месяца |

26.10.2020 |

|

|

За июнь 2020 года |

25.07.2020 |

4 месяца |

25.11.2020 |

|

|

Водный налог |

За I квартал 2020 года |

20.04.2020 |

6 месяцев |

20.10.2020 |

|

За II квартал 2020 года |

20.07.2020 |

4 месяца |

20.11.2020 |

|

|

Налог на дополнительный доход от добычи углеводородного сырья |

За 2019 год |

Не переносится |

||

|

За I квартал 2020 года |

28.04.2020 |

6 месяцев |

28.10.2020 |

|

|

За полугодие 2020 года |

28.07.2020 |

4 месяца |

30.11.2020 |

Льготы и отсрочки для малого и среднего бизнеса из-за коронавируса

Сроки уплаты налогов продлены.

Постановлением Правительства РФ от 02.04.2020 № 409 принято решение о продлении сроков уплаты налогов, страховых взносов и представления отчетности на срок от трех до шести месяцев. В частности, субъектам МСП, которые включены в реестр МСП и ведут деятельность в пострадавших отраслях (перечень определен Правительством РФ), перенесены сроки уплаты налогов:

1) на шесть месяцев:

-

налога на прибыль, ЕСХН и «упрощенного» налога за 2019 год;

-

налогов (авансовых платежей) за март и I квартал 2020 года (за исключением НДС, НПД и налогов, уплачиваемых налоговыми агентами);

2) на четыре месяца:

-

налогов (авансовых платежей) за апрель – июнь, II квартал и I полугодие 2020 года;

-

налога по патенту, срок уплаты которого приходится на II квартал 2020 года;

3) на три месяца – НДФЛ с доходов индивидуальных предпринимателей за 2019 год.

Также для указанных организаций продлены сроки уплаты авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу (в тех регионах, где установлены авансовые платежи):

-

за I квартал 2020 года – до 30.10.2020 включительно;

-

за II квартал 2020 года – до 30.12.2020 включительно.

Для микропредприятий из пострадавших отраслей продлевается срок уплаты страховых взносов:

-

на шесть месяцев – за март – май 2020 года;

-

на четыре месяца – за июнь – июль и по страховым взносам, исчисленным с суммы дохода более 300 000 руб.

Кроме того, для указанных микропредприятий продлены сроки уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний:

-

на шесть месяцев – начисленных с выплат и иных вознаграждений в пользу физических лиц за период с марта по май 2020 года;

-

на четыре месяца – начисленных с выплат и иных вознаграждений в пользу физических лиц за период с июня по июль 2020 года.

При этом на субъектов МСП распространяется и перенос сроков представления налоговой отчетности, который установлен для всех налогоплательщиков, а также документов налогового администрирования (пояснений, информации).

К тому же на субъектов МСП распространяются приостановление проведения выездных налоговых проверок до 31.05.2020, а также мораторий на налоговые санкции за налоговые правонарушения.

Если субъект МСП осуществляет деятельность в сферах, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции (согласно утвержденному перечню), то он может дополнительно получить отсрочку (рассрочку) на уплату налогов и страховых взносов при наличии у него одного из следующих показателей:

-

снижение доходов более чем на 10 %;

-

снижение доходов от реализации товаров (работ, услуг) более чем на 10 %;

-

снижение доходов от реализации товаров (работ, услуг) по операциям, облагаемым НДС по ставке 0 %, более чем на 10 %;

- получение убытка по данным деклараций по налогу на прибыль организаций за отчетные периоды 2020 года при условии, что за 2019 год убыток отсутствовал.

Отчетность в период эпидемии — как сдавать

Как будут проходить контрольные мероприятия по налогам в связи с коронавирусом

Предусмотрена ли из-за коронавируса отсрочка страховых взносов?

Меры по поддержке малого бизнеса, сильнее всего пострадавшего в период эпидемии, затронут и страховые взносы.

Уплату взносов, начисляемых с вознаграждений в пользу физлиц, микро-, а также малым и средним предприятиям можно будет на законных основаниях растянуть во времени:

- по взносам за март-май будет дана отсрочка на 6 месяцев;

- по взносам за июнь-июль — 4 месяца.

По окончании периода отсрочки долги можно будет гасить не сразу, а в течение года равными частями.

На 1 июля 2020 года приходится срок уплаты взносов индивидуальными предпринимателями с доходов (реальных или вмененных), превысивших за 2019 год 300 тыс. руб. Он также будет продлен на 4 месяца.

Помимо отсрочки по уплате микропредприятия получили право на снижение ставок по взносам со стандартных 30 до 15%, обещанное президентом. Это правило применяется с 01.04.2020. Однако пониженные ставки можно применять не ко всей сумме вознаграждения в пользу физлиц, а только к части, превышающей минимальный размер оплаты труда за месяц по каждому лицу.

Как воспользоваться пониженной ставкой по страховым взносам в условиях пандемии коронавирусной инфекции COVID-19? Подробные разъяснения, включая расчетные примеры, есть в системе КонсультантПлюс. Если у вас нет доступа, получите пробный доступ к К+ бесплатно.