Помощь не только для ип: какие льготы и выплаты получают предприятия из-за коронавируса

Содержание:

- Перевод работников на удалённую работу

- Поддержка социальных предпринимателей

- Есть ли санкция в Бюджетном кодексе

- Помощь государства малому бизнесу при открытии в 2021 году

- Какие льготы предусмотрели для ИП без работников

- Льготы для системообразующих предприятий

- Льготы для всех организаций

- Что нужно сделать для получения субсидии?

- Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

- Перечень пострадавших отраслей, которые получат субсидию

- Как разобраться, какие льготы положены именно вам за 3 шага

- Что считать нецелевым использованием

- 2/5. Аренда: отсрочка для малого и среднего бизнеса

- Ответственность работодателей в период пандемии

- Критерии предприятий для получения льгот и субсидий

Перевод работников на удалённую работу

Но если такая возможность есть, то работодатель должен:

- Составить список работников, которые временно переходят на удалённый режим.

- Оформить дополнительное соглашение к трудовому договору, где указать порядок обмена электронной документацией, а также контроля работодателя за исполнением работником своих обязанностей. Если работник будет использовать в этот период личное имущество, например, ноутбук и оргтехнику, то предусмотреть соответствующую компенсацию за это.

- Издать приказ о временном переводе некоторых работников на дистанционный режим работы.

Обратите внимание: перевод сотрудников на удалёнку не меняет основных условий заключенных с ними трудовых договоров. Должность и размер зарплаты остаются теми же

Поддержка социальных предпринимателей

Компании, имеющие статус социального предприятия, могут претендовать сразу на три вида субсидий. Размер выплаты из городского бюджета для компенсации процентов по кредитам на поддержку и развитие деятельности, а также на приобретение зарубежного оборудования будет равен ключевой ставке Центрального банка Российской Федерации. При оформлении займов на приобретение отечественного оборудования социальные предприниматели смогут возместить 11 процентов от размера уплаченных процентов.

С помощью субсидии на лизинг или приобретение оборудования за свой счет социальные предприятия смогут возместить до 25 процентов при работе с отечественным оборудованием и до 35 процентов — при установке на предприятии иностранного оборудования. Кроме того, социально ориентированные предприятия смогут покрыть до 70 процентов расходов на оплату коммунальных услуг по прямым договорам с ресурсоснабжающими организациями.

Для оперативного информирования предпринимателей о возможностях получения 12 видов субсидий из городского бюджета открыта единая линия поддержки. Она будет работать с понедельника по пятницу с 09:00 до 18:00. Номер телефона кол-центра: +7 (499) 961-01-20. Консультанты будут готовы ответить на вопросы о принятых Правительством Москвы мерах поддержки малого и среднего бизнеса. Кроме того, специалисты объяснят порядок действий при оформлении заявок на получение субсидий.

Подробную информацию о действующих мерах финансовой поддержки малого и среднего бизнеса также можно получить на специальном сайте.

Чтобы бизнес смог не только адаптироваться к новым реалиям, но и развиваться дальше, на сайте mbm.mos.ru запущен специальный информационный проект «Коронавирус: важное для бизнеса». Здесь можно своевременно узнать обо всех действующих и запускаемых мерах поддержки, оперативно получить квалифицированные консультации экспертов, послушать антикризисные вебинары и не только

Здесь можно своевременно узнать обо всех действующих и запускаемых мерах поддержки, оперативно получить квалифицированные консультации экспертов, послушать антикризисные вебинары и не только.

Для получения оперативной информации о мерах поддержки бизнеса Правительством Москвы, изменениях в законодательстве и ответов на популярные вопросы запущены телеграм-каналы (@subsidii_msk) «Субсидии московским предпринимателям» и «Коронавирус: важное для бизнеса» (@vmeste_mbm). С 16 марта работает горячая линия для предпринимателей

Ее специалисты помогают справиться с последствиями нестабильной экономической ситуации, которая сложилась из-за распространения коронавируса. Представители малого и среднего бизнеса могут задать интересующие их вопросы и пройти экспресс-анкетирование, которое позволит разработать новые меры поддержки

С 16 марта работает горячая линия для предпринимателей. Ее специалисты помогают справиться с последствиями нестабильной экономической ситуации, которая сложилась из-за распространения коронавируса. Представители малого и среднего бизнеса могут задать интересующие их вопросы и пройти экспресс-анкетирование, которое позволит разработать новые меры поддержки.

Предприниматели также могут обратиться за бесплатной консультацией по правовым вопросам ведения бизнеса и за психологической поддержкой на горячую линию. Обращения по телефону: +7 (495) 276-24-17 принимаются без выходных дней (с понедельника по четверг — с 09:00 до 18:00, в пятницу — с 09:00 до 17:00, в субботу и воскресенье — с 10:00 до 16:00). Получить онлайн-консультацию или заполнить анкету можно на сайте mbm.mos.ru.

Есть ли санкция в Бюджетном кодексе

Поскольку субсидия выделяется за счет бюджета, к отношениям по ее получению и расходованию могут применяться правила бюджетного законодательства. Давайте ознакомимся с ними.

Порядок предоставления субсидий получателям из внебюджетного сектора (коммерческим организациям и ИП) урегулирован статьей 78 Бюджетного кодекса. Данная статья содержит общее положение о том, что правила, на основании которых выделяется субсидия, должны содержать обязательный пункт о контроле за целевым использованием денег. Однако конкретной ответственности за нецелевое использование средств не устанавливает.

Помощь государства малому бизнесу при открытии в 2021 году

Какие льготы предусмотрели для ИП без работников

Помимо прямых выплат по коронавирусу, индивидуальные предприниматели вправе рассчитывать на дополнительную помощь от государства. Причем региональные власти устанавливают дополнительные меры помощи. Льготы, привилегии и отсрочки предоставляются тем предпринимателям, чей бизнес пострадал от распространения коронавирусной инфекции (постановление правительства №434).

Предусмотрены следующие льготы для ИП без сотрудников при коронавирусе в 2020 году:

- Снижен фиксированный платеж по страховым взносам за себя. Вместо 40 874 рублей за 2020 год ИП достаточно заплатить всего 28 774 рубля.

- Полное освобождение от налогов за 2 квартал 2020 года. Предпринимателей освободили от всех прямых выплат в бюджет (НДФЛ, ПНС, УСН, ЕНВД, налог на имущество, землю, транспорт и т. д.). За 2 квартал придется заплатить только те налоги, которые ИП исчисляет как налоговый агент.

- Кредитные и ипотечные каникулы. При соблюдении условий предприниматель вправе отсрочить платежи по ипотеке и кредитам без применения к нему штрафов. Уточняйте условия предоставления кредитных каникул в банке.

- Отказ от аренды без штрафа. Расторгнуть договор аренды без уплаты штрафов и возмещения упущенной выгоды стало возможным. Чтобы получить эту помощь от государства для ИП без работников, требуется соблюсти ряд условий.

- Отсрочка по оплате аренды госимущества. Если ИП является арендатором государственного или муниципального имущества, ему предоставляется отсрочка по внесению арендных платежей. Недоимки и пени за этот период не применяются.

- Автоматическая отсрочка на уплату налогов на полгода из-за коронавируса. Детали применения льготы в материале: Поддержка бизнеса при коронавирусе: отсрочка по уплате налогов для ИП и ООО.

- Индивидуальная отсрочка и рассрочка по платежам в бюджет. Подробнее в статье: Налоговые каникулы для ИП и ООО в 2020 году.

- Льготное кредитование. Предприниматель вправе получить заемный капитал на бизнес на льготных условиях. Ставка до 2%.

Условия предоставления региональных льгот и выплат для ИП без наемных работников уточняйте в органах исполнительной власти субъекта РФ по месту ведения бизнеса. Сведения доступны на официальном сайте ФНС. Проверьте, какие льготы предусмотрены для вашего ИП, воспользовавшись специальным сервисом «Коронавирус: меры поддержки бизнеса».

Льготы для системообразующих предприятий

Как уже говорилось ранее, перечень предприятий, которые отнесены к системообразующим, опубликован на сайте Минэкономразвития России. Таким организация доступны следующие льготы и субсидии (ранее описанные «послабления» не учитываются):

- мораторий на банкротство;

- кредиты по льготным ставкам;

- кредиты по льготным ставкам дочерние общества системообразующим предприятий;

- отсрочка по уплате налогов и сборов;

- субсидии для возмещения трат на производство.

В течение 6 месяцев, начиная с 1 апреля 2020 года, налоговые органы не имеют право подавать заявление на банкротство таких предприятий. Суды также не имеют право принимать и рассматривать подобные заявления от других кредиторов. Кроме этого, до 1 октября запрещается процедура исполнительного производства по имущественным взысканиям.

Системообразующие предприятия имеют право взять кредит под процент годовых, который не превышает 5%. Более половину выданных кредитов будут обеспечены государственными гарантиями.

Подобные кредиты начнут выдаваться с 1 июня 2020 года. В первую очередь их выдадут компаниям, которые работаю в наиболее пострадавшей области, при условии подачи заявления.

Кроме этого, аналогичные кредиты могут взять дочерние общества системообразующих предприятий и их материнские компании. Ставка по таким кредитам будет составлять 5% годовых. Главное условие, чтобы суммарный размер кредита группы компаний не превысил 3 миллиардов рублей

Если у системообразующей компании доход упадет более чем на 10%, но предприятие может получить отсрочку на уплату налогов до конца 2020 года. При условии, что доход уменьшился более чем на 50%, то компания может подать заявление в ФНС. В таком случае рассрочка по уплате налога или взноса будет представлена на срок до 5 лет.

Правительство утвердило критерии для отнесения системообразующих предприятий в зону особого риска. Такие компания могут получить субсидии для возмещения затрат на производство, работы, услуги и государственные гарантия. Данные субсидии могут быть также направлены на реструктуризацию ранее выданных кредитов и займов.

Для того, чтобы узнать, какие льготы и субсидии положены вашему бизнесу, можно обратиться в инспекцию ФНС, на учете у которой стоит фирма, и уточнить всю информацию.

Льготы для всех организаций

Что нужно сделать для получения субсидии?

Для получения помощи от правительства представитель малого бизнеса должен подать заявление. Сделать это можно одним из четырёх способов:

- в личном кабинете на сайте ФНС;

- через интернет (налоговая использует для этого термин ТКС) с применением электронной подписи;

- непосредственно в налоговой инспекции;

- отправив по почте.

Образец заявления можно скачать , а для автоматического заполнения бланка есть .

В заявлении указывают следующие данные: наименование организации, ИНН, код месяца (04 — апрель; 05 — май), банковские реквизиты для перечисления денег, а также проставляется дата и подпись руководителя.

Важно! Для получения субсидии предприниматель должен подать заявление в установленные сроки: за апрель — нужно было успеть до 1 июня 2020 года, за май — с 1 июня до 1 июля 2020 года. ФНС проверяет заявление в течение трёх рабочих дней

Если ИП в реестре, бизнес относится к отрасли, пострадавшей от пандемии, и выполнены другие условия для выплаты субсидии, данные передаются в казначейство (после 18-го числа месяца, который следует за месяцем обращения заявителя). Казначейство перечисляет деньги по указанным реквизитам в трёхдневный срок

ФНС проверяет заявление в течение трёх рабочих дней. Если ИП в реестре, бизнес относится к отрасли, пострадавшей от пандемии, и выполнены другие условия для выплаты субсидии, данные передаются в казначейство (после 18-го числа месяца, который следует за месяцем обращения заявителя). Казначейство перечисляет деньги по указанным реквизитам в трёхдневный срок.

Субъект предпринимательской деятельности получит уведомление о выплате в личном кабинете на сайте ФНС, в электронном виде или по почте.

Кроме субсидирования, для предприятий малого и среднего бизнеса предусмотрена и другая помощь: льготные кредиты, налоговые каникулы и пониженная ставка по страховым взносам. Подробнее об этих мерах поддержки мы рассказывали здесь.

Узнать подробнее

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Рис. 1. Получение субсидии

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

Рис. 2. Статья прочих доходов и расходов

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Рис. 3а. Списание материалов на дезинфекцию и профилактику, закладка «Материалы»

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Рис. 3б. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Рис. 4. ОСВ по счету 26 за январь – июль 2020 г.

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Рис. 5. Исключение расходов на профилактику коронавируса из налоговых расходов

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Рис. 6. ОСВ по счету 26 за январь — август 2020 г.

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Рис. 7а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 7б. Статья затрат

Внимание!

Данная статья опубликована до выхода письма Минфина России от 02.09.2020 № 03-03-06/1/76953. Поэтому в ней не учтена позиция ведомства, согласно которой норма пп. 60 п. 1 ст. 251 НК РФ распространяется только на субсидии, предназначенные для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов МСП и ведущих деятельность в наиболее пострадавших от коронавируса отраслях экономики. То есть только на субсидию по Постановлению Правительства России от 24.04.2020 № 576, поскольку субсидия по Постановлению Правительства России от 02.07.2020 № 976 предназначена не только для пострадавших от коронавируса, но и для других категорий налогоплательщиков.

Другими словами, по мнению Минфина России, субсидия по постановлению № 976 должна учитываться в доходах и расходах для целей исчисления налога на прибыль и налога при применении УСН. Исходя из вышесказанного, норма п. 1 ст. 2 Федерального закона от 22.04.2020 № 121-ФЗ на субсидию по постановлению № 976 также не распространяется, т.е. НДС по товарам, работам, услугам, приобретенным за счет этой субсидии, не принимается к вычету.

В информационной системе 1С:ИТС опубликованы статьи, учитывающие мнение Минфина России относительно учета субсидий по постановлению № 976:

-

,

Если организация примет решение учитывать субсидию по постановлению № 976, исходя из дословного прочтения нормы пп. 60 п. 1 ст. 251 НК РФ, не учитывая мнение Минфина России, то она должна быть готова к возможным спорам с налоговыми органами.

Перечень пострадавших отраслей, которые получат субсидию

| Вид деятельности | Коды ОКВЭД | Нормативно-правовой акт |

|---|---|---|

| Производство изделий народных художественных промыслов | 32.99.8 | Постановление Правительства РФ от 12.05.2020 г. № 657 |

| Авиаперевозки, аэропортовая деятельность, автоперевозки | 49.3 49.4 51.1 51.21 52.21.21 52.23 |

Постановление Правительства РФ № 434 от 03.04.2020 г. |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 | Постановление Правительства РФ № 434 от 03.04.2020 г. |

| Деятельность в области демонстрации кинофильмов | 59.14 | Постановление Правительства РФ от 10.04.2020 N 479 |

| Деятельность музеев | 91.02 | Постановление Правительства РФ от 18.04.2020 N 540 |

| Деятельность зоопарков | 91.04.1 | Постановление Правительства РФ от 18.04.2020 N 540 |

| Физкультурно-оздоровительная деятельность и спорт | 93 96.04 86.90.4 |

Постановление Правительства РФ № 434 от 03.04.2020 г. |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 | Постановление Правительства РФ № 434 от 03.04.2020 г. |

| Гостиничный бизнес | 55 | Постановление Правительства РФ № 434 от 03.04.2020 г. |

| Общественное питание | 56 | Постановление Правительства РФ № 434 от 03.04.2020 г. |

| Деятельность организаций дополнительного образования, негосударственных образовательных учреждений | 85.41 88.91 |

Постановление Правительства РФ № 434 от 03.04.2020 г. |

| Деятельность по организации конференций и выставок | 82.3 | Постановление Правительства РФ № 434 от 03.04.2020 г. |

| Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) | 95 96.01 96.02 |

Постановление Правительства РФ № 434 от 03.04.2020 г. |

| Стоматологическая практика | 86.23 | Постановление Правительства РФ от 10.04.2020 N 479 |

| Розничная торговля непродовольственными товарами | Постановление Правительства РФ от 18.04.2020 N 540 | |

| Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах | 45.11.2 | |

| Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая | 45.11.3 | |

| Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах | 45.19.2 | |

| Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая | 45.19.3 | |

| Торговля розничная автомобильными деталями, узлами и принадлежностями | 45.32 | |

| Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах | 45.40.2 | |

| Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая | 45.40.3 | |

| Торговля розничная прочая в неспециализированных магазинах | 47.19 | Постановление Правительства РФ от 12.05.2020 г. № 657 |

| Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах | 47.4 | |

| Торговля розничная прочими бытовыми изделиями в специализированных магазинах | 47.5 | |

| Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах | 47.6 | |

| Торговля розничная прочими товарами в специализированных магазинах | 47.7 | |

| Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью | 47.82 | |

| Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами | 47.89 | |

| Деятельность по осуществлению торговли через автоматы | 47.99.2 | Постановление Правительства РФ от 12.05.2020 г. № 657 |

| Средства массовой информации и производство печатной продукции | 60 63.12.1 63.91 18.11 58.11 58.13 58.14 |

Постановление Правительства РФ от 26.05.2020 г. № 745 |

Как разобраться, какие льготы положены именно вам за 3 шага

Для разных категорий предпринимателей предусмотрены свои меры поддержки. Разбираемся кто, на что может рассчитывать.

- В первую очередь проверяем свой основной ОКВЭД, чтобы понять относиться ли ваш бизнес к особо пострадавшим или нет. Можно проверить по последней выписке из ЕГРИП или онлайн через сайт налоговой.

- Затем сверяем основной ОКВЭД с перечнем из Постановления Правительства, который утверждает особо пострадавшие отрасли.

К ним относятся:

- Общепит;

- Ремонт компьютеров и бытовой техники;

- Услуги парикмахерских/салонов красоты;

- Розничная торговля обувью, одеждой и пр.

Перечень постоянно дополняется. Самый последний и полный вариант можно скачать здесь.

- Дальше проверяем, есть ли вы в списке малого и среднего предпринимательства (также на сайте ФНС).

Никаких уведомлений/заявлений, чтобы попасть в этот перечень никуда писать не нужно. Этот список формируется автоматически на основе вашей отчетности.

Если вы в списках по малому бизнесу, но не относитесь к наиболее пострадавшим отраслям, то вам положено:

|

Какие льготы |

Примечание |

|

Отмена проверок |

До 31 мая останавливаются все проверки налоговых. Если проверка началась раньше, то затребованные инспекторам документы можно предоставить до 31 мая, и за это не оштрафуют |

|

Отмена налоговых требований |

С 25 марта по 1 мая налоговики не будут присылать требования по неуплате налогов, а также не будут списывать штрафы/пени с расчетного счета и его блокировать |

|

Отмена банкротства |

С 16 марта, даже если нет денег на оплату обязательств и зарплаты, ИП не могут признать банкротом |

|

Перенос сроков уплаты налогов |

Таблица с новыми сроками ниже |

Для тех, кто попал в список наиболее пострадавших, положено все то же самое, плюс еще больше отсрочка по налогам из-за коронавируса для ИП.

Что считать нецелевым использованием

Очевидно, что перед тем, как говорить об ответственности за нецелевое расходование денег, следует определить: на какие конкретно нужды может расходоваться субсидия. Как уже упоминалось, само Постановление описывает цель максимально широко: «проведение мероприятий по профилактике новой коронавирусной инфекции». Это значит, что траты на любые товары, работы или услуги, хоть как-то связанные с профилактикой (дезинфекция помещений, покупка средств защиты, проведение анализов и т.д.), в рамках Постановления № 976 будут считаться целевыми.

Важно

Ни в Постановлении, ни в Правилах не оговорено, что субсидия выделяется на покрытие уже понесенных затрат. Получается, что налогоплательщик не может направить бюджетные деньги на другие нужды, даже если ранее он уже потратил аналогичные суммы на профилактические мероприятия. Такое расходование субсидии может быть признано нецелевым.

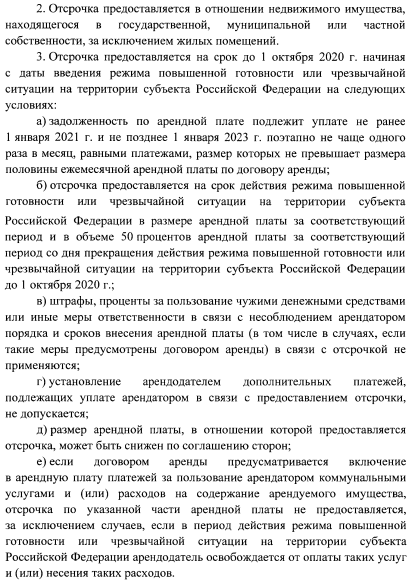

2/5. Аренда: отсрочка для малого и среднего бизнеса

Вид льготы: Отсрочка платежей по аренде федерального имущества в апреле-июне 2020 на срок, предложенный арендатором.Кому положена: Бизнесу из реестра МСП.

Вид льготы: Освобождение от платежей за апрель-июнь 2020 по договорам аренды федерального имущества, включая земельные участки.Кому положена: Бизнесу из реестра МСП, который занят в этих сферах:

Условия получения: Имущество взято в аренду для указанной деятельности, и документы подтверждают, что оно используется именно для нее.

Вид льготы: Отсрочка для бизнеса по аренде муниципального и частного имущества.Кому положена: Арендаторам из пострадавших от коронавируса .Условия получения: Договор заключен до того, как в регионе был установлен режим повышенной готовности или чрезвычайной ситуации. Дополнительные условия определяет постановление Правительства РФ от 3 апреля 2020 №439:

Как получить: Обратиться к арендодателю и заключить допсоглашение.

Вид поддержки: Возможность менять плату по аренде в течение всего 2020 года.Кому положена: Любым арендаторам, вне зависимости от деятельности.

В законе 98-ФЗ не оговорено, что этот вид поддержки доступен только малому и среднему бизнесу, который от коронавируса пострадал больше всего. Но он и не вводит конкретных мер: их предлагается согласовать с арендодателем.

Условия получения: Договор аренды заключен до того, как в регионе был установлен режим повышенной готовности или чрезвычайной ситуации из-за коронавируса.Как получить: По соглашению с арендодателем.

Вид поддержки: Уменьшение платы за период, когда бизнес в связи с коронавирусом не мог использовать арендованную недвижимость: из-за правил режима ЧС или повышенной готовности.Кому положена: Любым арендаторам, как и предыдущая льгота.Как получить: По требованию (Подробности в законе 98-ФЗ не указаны).

Ответственность работодателей в период пандемии

Специальных санкций в отношении работодателей в связи с распространением коронавируса немного. Это статья 19.4 КоАП РФ, по которой штрафом от 5 до 30 тысяч рублей наказывается невыполнение законных требований должностного лица, осуществляющего функции по контролю и надзору в сфере здравоохранения.

За нарушение санитарно-эпидемиологических правил предусмотрена также уголовная ответственность по статье 236 УК РФ в виде штрафа до 80 тысяч рублей или ограничения свободы до одного года. Однако применяется эта норма только в случае, если деятельность виновного вызвала массовое заболевание людей.

Но каждый человек, независимо от того, является он работником или работодателем, и без санкций должен соблюдать в период пандемии все возможные меры предосторожности. Ведь ответственность за распространение коронавируса и снижение рисков, с ним связанных, несут все