Как получить отсрочку по кредиту из-за коронавируса: все особенности и нюансы

Содержание:

- Возможна ли отсрочка по кредиту в МФО?

- Евразийский банк

- Halyk Bank

- Способы поддержки заемщиков

- Что делать в случае отказа

- Оформление отсрочки в Сбербанке

- Altyn Bank

- Что скажут банки, коллекторы и суды, если перестать платить кредит из-за короновируса

- Как платить кредиты при коронавирусе

- Инструкция по оформлению

- Отсрочка по кредиту из-за коронавируса: как получить кредитные каникулы

- Bank RBK

- Как получить отсрочку по кредиту в 2020 году

- Об отсрочке, положенной по закону

- АТФ Банк

- Кто имеет право воспользоваться

- Как оплачивать долги в случае отсутствия средств?

- Как получить кредитные каникулы

- Можно ли совсем не платить в период кризиса — списание долгов

- Кому полагается отсрочка по кредиту в связи с коронавирусом?

- Порядок оформления

- Что делать, если отсрочку не дают

- Справки можно принести в течение 90 дней

- Банкротство физических лиц в период пандемии коронавируса

- Подтверждающие документы

- Как коронавирус повлияет на кредитный рынок в долгосрочной перспективе?

- Банк ЦентрКредит

- Кому положена отсрочка в 2020 году из-за коронавируса?

- Как отсрочить платеж по кредиту в 2020 году в связи с коронавирусом

Возможна ли отсрочка по кредиту в МФО?

Микрофинансовые компании в РФ осуществляют свою деятельность на основании закона «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 N 151-ФЗ.

МФО, как и банки, должны прислушаться к рекомендации Банка России и президента РФ о разработке специальных мер с целью поддержки заемщиков, заболевших короновирусом, оказавшихся на больничном из-за него, потерявших полностью или частично доход.

Предоставление возможности реструктуризировать долг, оформить отсрочку и не начислять штрафы, пеню при просрочке — обязательная рекомендация от Банка России для МФО. В индивидуальном порядке должны рассматриваться заявления граждан, пострадавших из-за коронавируса.

Евразийский банк

Банк разрабатывает порядок приёма и рассмотрения заявлений от физических и юридических лиц. От физлиц нужно заявление на отсрочку и подтверждающий документ (приказ/письмо/уведомление от работодателя об изменении условий труда, повлекших ухудшение материального положения)

Для ИП обращения рассматриваются по заявлению и предоставлению свидетельства ИП.

Контактные телефоны для обращений клиентов — физических

лиц:

+7 (771) 000-77-22 — Beeline;

+7 (700) 000-77-22 — Tele2/Altel;

+7 (702) 000-77-22 — Kcell/activ.

Контактные телефоны для обращений клиентов — юридических

лиц:

+ 7 (776) 217-11-11 — Beeline;

+ 7 (778) 217-11-11— Kcell/activ;

+ 7 (747) 217-11-11 — Tele2/Altel.

АО «Евразийский банк»:

+7 (727) 259-95-99, вн.: 4401.

press@eubank.kz

eubank.kz

Halyk Bank

Способы поддержки заемщиков

Совсем недавно вышло в эфир обращение президента к народу в России. В нем было поднято множество важных тем, включая объявление нерабочей недели, карантинных мероприятий, сообщение о переносе голосования по поправкам в Конституцию, изменение налогообложения и т.д.

При этом был затронут важный вопрос, касающийся помощи людям, которые имеют кредит или даже несколько кредитов одновременно. Владимир Владимирович Путин рекомендовал банкам предоставить отсрочки, отменить штрафные санкции на тот случай, если гражданин заболел или просто пострадал в финансовом плане из-за карантина, самоизоляции и т.д.

Очень важно отметить, что данный пункт был пока лишь рекомендован. То есть банки могут предложить своим клиентам отсрочку (кредитные каникулы), а могут и не делать этого, все остается на усмотрение их руководства

Конечно же, самые крупные российские банки сразу откликнулись на этот призыв. Эфир вышел 25 марта, а уже 26-го числа на официальных сайтах Сбербанка, ВТБ и Альфа-банка появились сообщения о запуске программы помощи заемщикам, пострадавшим от коронавируса. В чем именно она будет заключаться, давайте разбираться.

Что делать в случае отказа

Отрицательный ответ должен быть оформлен в письменном виде. После этого можно обратиться в ЦБ и обжаловать решение банка. Необходимо подробно расписать свою ситуацию и приложить к обращению копии всех подтверждающих документов

В тексте жалобы важно сослаться на Федеральный Закон № 353-ФЗ «О потребительском кредитовании» и действующие указы Президента России. Пакет бумаг направляется по почте заказным письмом с уведомлением

Введение кредитных каникул из-за коронавируса – не «поблажка», а реальное право каждого гражданина, предоставляемое ему законом. В ситуации, сложившейся сегодня с COVID-19, эта льгота для кого-то может оказаться единственным способом выжить.

Оформление отсрочки в Сбербанке

После того как президент станы обратился к россиянам, одним из первых банков, откликнувшихся на предложение лидера России, стал Сбербанк.

Так, 30 марта на официальном сайте финансовой организации появилась информация о предоставлении пострадавшим от коронавируса должникам кредитных каникул.

В сообщении было объявлено, что:

- при оформлении отсрочки отменят неустойки за невыполнение кредитных обязательств;

- оформить услугу можно с помощью онлайн-заявки.

Было заявлено, что Сбербанк готов предоставить отсрочку выплат по потребительским займам и ипотеке заемщикам, которые пострадали от коронавируса COVID-19.

Льготный период по оплате займов может предоставляться на срок до полугода, при этом период кредитования может быть увеличен до одного года.

Причинами оформления отсрочки могут быть нахождение заемщика на лечении, на реабилитации или в обсервации, пребывание в отпуске без денежного содержания либо утрата работы в результате сокращения штатов из-за коронавируса.

Чтобы получить отсрочку платежей по кредиту в Сбербанке, заемщику нужно представить:

- больничный лист;

- документ, подтверждающий заболевание коронавирусом;

- документы, подтверждающие изменение условий, графика работы и оплаты.

Онлайн-заявка на получение отсрочки размещена на веб-ресурсе финучреждения в разделе «Кредиты – Реструктуризация».

Помимо заявки, заявителю нужно загрузить на сайт отсканированные копии российского паспорта и подтверждающих документов. Банк сообщит вам о принятом решении.

Помимо всего прочего, финансовая организация готова помочь и заемщикам, которые не соответствуют требованиям нового закона, например, чьи доходы уменьшились менее чем на 30%.

Если обратиться в банк в данный момент, дату следующего взноса по кредиту перенесут на конец мая.

Изучив размещенную на банковском сайте информацию, мы составили схему оформления кредитных каникул:

Причиной получения отсрочки может быт не только ситуация с коронавирусом.

Если клиента призвали в армию, он временно потерял трудоспособность или вышел в декрет, отсрочка также может быть оформлена.

Проще всего оформить отсрочку платежей из-за коронавируса с помощью дистанционных каналов. Тем более, в условиях карантина передвижение по городу осложнено.

Финансовая организация с пониманием относится к ситуации, в которых оказалось большинство заемщиков в данный момент.

Поэтому банк разработал простой и удобный способ оформления отсрочки на период до 6 месяцев.

Если заемщик представит все подтверждающие документы, проблем с получением отсрочки платежа у него не возникнет.

В то же время, Банк России призывает клиентов не злоупотреблять услугой, а использовать право на получение кредитных каникул осознанно. Оформлять отсрочку нужно только в самых сложных случаях.

Altyn Bank

Что скажут банки, коллекторы и суды, если перестать платить кредит из-за короновируса

Прежде всего им всем это очень не понравится. Да и хрен бы с ними. В столь тяжелые времена банки и коллекторы захотят стрясти с вас как можно больше. Валюта подорожала, все финансовые прогнозы на 2020 год идут прахом. Неизвестно что будет дальше и вообще надо бы запасаться жирком.

Естественно, жирок касается их, а не вас. Ваши жирки традиционно беспокоят всех меньше всего. Уже писал выше, кредит вам никто не простит. По договору вы обязаны уплатить как тело кредита, так и сопутствующие выплаты. Перестанете платить – банки и коллекторы на вполне законных основаниях начнут действия для того, чтобы вы не допускали задолженность. И если будут действовать по закону, то любой суд встанет на их сторону. Естественно, когда выйдет с карантина.

Судебная практика здесь такая же, как и в иных случаях разбора дел о неисполнении гражданами своих финансовых обязательств перед банками: сможете доказать, что соблюли все необходимые условия для того, чтобы известить кредитора; что присутствует причинно-следственная связь между неисполнением вами обязанностей по выплатам кредита и какими-либо форс-мажорными обстоятельствами, то суд вполне может встать на вашу сторону.

Как платить кредиты при коронавирусе

Инструкция по оформлению

Чтобы получить кредитные каникулы во время пандемии, заинтересованные лица должны следовать определенной инструкции. Алгоритм действий ИП, физических лиц, ООО и малого бизнеса приблизительно идентичный.

Физическим лицам

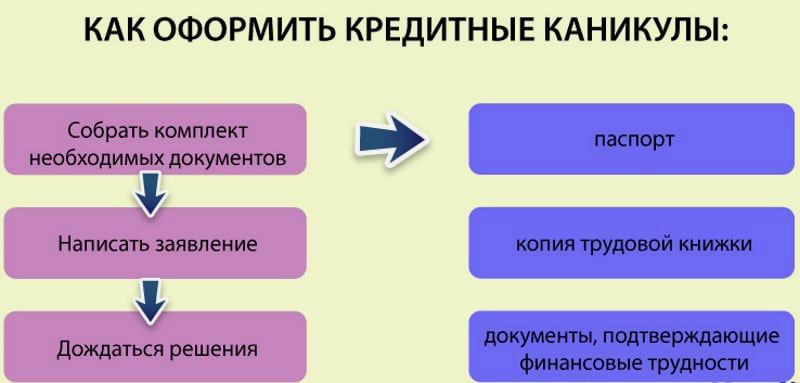

Дабы получить отсрочку, физическому лицу следует сделать следующее:

Обратитесь в банк в целях уточнения ситуации и возможности предоставления льготных каникул из-за коронавируса.

Подайте заявку на официальном сайте в чате, путем звонка в банковское учреждение.

Укажите услугу и срок, необходимо оформить отсрочку

Важно озвучить точную дату, с которой начинается услуга (в пределах установленных требований).

Соберите документы и передайте их в банк в целях подтверждения в течение трех месяцев с момента обращения. Некоторые финансовые структуры могут самостоятельно подать запрос в ПФР, ФСС, ФОМС, ФНС, другие организации в целях получения необходимой информации.

Дождитесь решения банковского учреждения и следуйте графику, установлен по согласованию с кредитором.

ИП

Индивидуальные предприниматели имеют неплохие шансы получить кредитные каникулы при следующих условиях:

- если сфера работы индивидуального предпринимателя будет входить в перечень видов деятельности;

- индивидуальный предприниматель по количеству сотрудников и объема выручки подпадает под малый, средний бизнес, включён налоговым органом в РМСП;

- индивидуальный предприниматель представит доказательства, бизнес действительно пострадал от коронавируса.

Юридическим лицам

Предполагается, что в целях оформления кредитных каникул, в связи с коронавирусом, будет довольно просто позвонить в свой банк.

Банк может потребовать документы подтверждающие ухудшение его материального положения и даст возможность представить доказательства в течение 90 дней.

Какие возможности дают кредитные каникулы?

- Уменьшить ежемесячный платеж.

- Не вносить ежемесячные платежи в срок до 6 месяцев.

- Прервать каникулы в любой момент.

- Досрочно погасить долг по своему желанию.

Пени, штрафы и неустойки в период каникул начисляться не будут. Банк не имеет права требовать досрочного погашения долга от заемщика, воспользовавшегося кредитными каникулами.

Отсрочка по кредиту из-за коронавируса: как получить кредитные каникулы

Bank RBK

Как получить отсрочку по кредиту в 2020 году

Способы предоставления заявления могут отличаться в зависимости от банка. Клиенты Сбербанка могут подать на реструктуризацию кредита через личный кабинет или на официальном сайте организации.

Банк рассматривает заявления, касающиеся следующих ситуаций:

- у заемщика сократился доход не менее чем на 30%, это может быть, как из-за потери работы, так и из-за снижения заработной платы;

- уход в декрет и дальнейшее нахождение в отпуске по уходу за ребенком;

- призыв в армию;

- потеря трудоспособности в связи с перенесенным заболеванием или получением травмы;

- заражение коронавирусом или потеря работы в период действия мер по борьбе с эпидемией.

Сбербанк предлагает клиентам несколько вариантов реструктуризации:

- Кредитные каникулы – они предусмотрены в двух формах: полное обнуление платежей на шесть месяцев или снижение их размера.

- Увеличение срока – таким образом клиент будет вносить меньшие платежи.

- Изменение валюты – этот пункт касается заемщиков, у которых оформлена ссуда в иностранной валюте.

Не платить кредит в период пандемии без получения отсрочки не получится. Если банк отказал в принятии положительного решения по заявлению, то сумму долга придется оплачивать в установленные сроки.

Президентом были обозначены рекомендации банковским организациям в течение полугода воздержаться от начисления штрафов и пени. Но это не утверждено на законодательном уровне, а носит рекомендательный характер. Поэтому нельзя надеяться, что банк будет им следовать.

У заемщиков, которым отказали в рассрочке, есть выход. Если они перестают платить по кредиту, через определенный период банк обращается в суд. В судебном заседании ответчик имеет право подать ходатайство на списание начисленных штрафов и пени, и предоставление ему рассрочки по оплате задолженности.

Для того чтобы заявление было удовлетворено, потребуется собрать доказательства, что клиент банка вышел на просрочку по уважительным причинам.

В качестве доказательства могут быть предоставлены:

- справки о доходах с места работы, в которых будет видно, что заработная плата была снижена;

- больничные листы, подтверждающие нахождение ответчика на карантине в связи с заражением коронавирусной инфекцией;

- документы, подтверждающие сокращение или увольнение гражданина в момент действия ограничительных мер;

- справку о получении статуса безработного, и размер пособия по безработице.

Обязательно необходимо к заявлению приложить документы, подтверждающие обращение клиента за получением отсрочки в банковскую организацию. Также нужно предоставить письменный отказ, который был получен от финансового учреждения.

Если ходатайство ответчика о списании штрафов и пени будет удовлетворено, он сможет дополнительно подать заявление на предоставлении рассрочки по оплате задолженности. При наличии всех имеющихся документов, подтверждающих ухудшение финансового положения, заявление может быть удовлетворено.

Об отсрочке, положенной по закону

Правительство осознает проблему: уровень доходов многих россиян существенно упадет, а обязательства кредитным платежам никуда не денутся. Поэтому законодательно созданы кредитные каникулы, обращаться за которыми заемщики могут с начала апреля 2020 года.

Что собой представляет законная отсрочка:

- это действительно полная отсрочка по кредиту в связи с коронавирусом. В период ее действия заемщик не платит ничего;

- она полагается только тем заемщикам, доход которых реально сократился. Снижение должно составлять минимум 30%, расчет ведется относительно текущего дохода и среднего за 2019 год. Это подтверждается справками;

- за месяцы каникул начисляются проценты согласно условиям договора, они переносятся на потом, как и отсроченные платежи;

- период отсрочки — до 6-ти месяцев на усмотрение сторон.

Так что, отсрочка по сути является платной услугой. Срок кредита увеличивается, период для начисления процентов становится больше, поэтому и ссуда оказывается более дорогой.

АТФ Банк

Кто имеет право воспользоваться

Граждане, заключившие с банками договоры ипотечного кредитования, получили возможность прибегать к реструктуризации задолженности в 2019 г. Тогда в силу вступил Федеральный Закон № 76-ФЗ, которым были внесены изменения в действующую нормативную базу. С августа прошлого года право на каникулы в обязательном порядке прописывается в тексте договора. Им можно воспользоваться в любой момент при соблюдении ряда условий.

Фото: freepik.com/vkstudio

Сейчас подобная льгота будет предоставляться не только тем, кто приобрел жилье, но и заемщикам, оформившим потребительские или беззалоговые кредиты, включая индивидуальных предпринимателей (ИП).

1 апреля 2020 года Государственная Дума РФ в третьем чтении приняла законопроект № 842224-7. В тот же день он был направлен в Совет Федерации. 3 апреля ФЗ-№ 106 подписан Президентом России и вступил в силу.

Этот документ предусматривает возможность изменения условий договора не только для физических лиц, но и для ИП. Если корректировки начнут действовать, правом на реструктуризацию можно будет воспользоваться до 30 сентября 2020 г. при любом типе кредитования.

Примечание! Законопроект № 842224-7 поступил на рассмотрение еще до того, как медики впервые выявили коронавирус, – в ноябре 2019 г. Его продвижение ускорилось именно благодаря возникшей эпидемии.

Пока законодательство находилось на стадии разработки, многие банки самостоятельно вводили программы поддержки клиентов, заразившихся COVID-19.

Как оплачивать долги в случае отсутствия средств?

Сегодня многие граждане столкнулись с непростой финансовой ситуацией из-за ограничений, вводимых на фоне коронавируса. Некоторые потеряли работу и не могут исполнять свои обязательства, в том числе перед предприятиями ЖКХ.

Если гражданин лишился работы, то он может оперативно получить от государства пособие по безработице, которое выплачивается сегодня в максимальном размере на уровне 12,1 тыс. рублей. Такую сумму будут платить независимо от того, какой была зарплата на последнем месте работы. Правда, выплаты рассчитаны только на 3 месяца и будут выплачиваться в течение апреля, мая и июня всем гражданам, потерявшим работу после 1 марта 2020 года.

Чтобы получать такое пособие, гражданам нужно встать на учет. Сделать это можно дистанционно с помощью специального портала. Для авторизации гражданам нужно иметь подтвержденную запись на Госуслугах. Плюсом будет тот факт, что граждан освободили от сбора пакета документов, который обычно требуется для того, чтобы встать на учет. Теперь претендентам на пособие достаточно подать заявление в онлайн-режиме.

Если гражданин не потерял работу, но его доход сократился, он может оформить беспроцентный займ на карту в МФО, который выдают всем гражданам, получающим свой первый микрозайм в данной компании. После получения зарплаты заемщик расплатится с кредитором, сэкономив значительные деньги на оплате процентов.

Как получить кредитные каникулы

Можно ли совсем не платить в период кризиса — списание долгов

Кому полагается отсрочка по кредиту в связи с коронавирусом?

Федеральный закон №106-ФЗ от 03.04.2020 утвердил порядок, согласно которому граждане заемщики смогут запросить отсрочку в уплате кредитных платежей по причине сниженных заработков на фоне распространения коронавируса.

Кредитные каникулы не предоставляются автоматически всем заемщикам, необходимо сообщить в банк о своем желании изменить условия кредитного договора по причине утери части дохода в связи с коронавирусом. Если банк сочтет все условия оформления отсрочки выполненными, то она будет предоставлена заявителю, о чем будет направлено уведомление.

Максимальный срок отсрочки составляет 6 месяцев, именно заемщик указывает желаемый срок льготного периода, на протяжении которого платежи по кредиту совершаться не будут.

Можно также выбрать вариант не полного приостановление оплаты кредита, а снижения ежемесячных платежей.

По завершению льготного периода кредитный договор вступает в силу на тех условиях, что были в нем прописаны до предоставления данной льготы из-за коронавируса.

Важно, что те суммы по кредиту (включая проценты), которые нужно было заплатить в период кредитных каникул, никуда не пропадают. Банк их не прощает

Заемщик будет обязан внести средства по завершению выплаты основного долга, при этом срок окончания договора переносится на время, необходимое для погашения задолженности (например, на время предоставленной отсрочки).

Условия получения кредитных каникул в 2020 году

Перед подачи заявления в банк на временную отсрочку кредитных платежей, рекомендуем убедиться, что вы подходите под эту льготу, то есть выполняются все условия из Закона №106-ФЗ от 03.04.2020. Ниже приведен необходимый список.

Получить отсрочку в связи с коронавирусом могут те граждане, для которых выполняются следующие условия:

- Кредитный договор заключен после 3 апреля 2020 года.

- Дата направления заявления в банк пришлась на срок до 30 сентября 2020 года.

- Сумма кредита не выходит за установленные пределы (ограничения приведены ниже).

- Заработок снижен на 30% и более на фоне эпидемии коронавируса, при сравнивается доход за предыдущий месяц до подачи заявления в банк и средний заработок за 2019 год (данный факт можно подтвердить в течение 90 дней после запроса банка, этот срок может быть продлен на 30 дней по уважительным причинам).

- Ранее не использовалось право на кредитные каникулы в связи со сложной жизненной ситуацией по ст.6-1-1 Федерального закона №353-ФЗ от 21.12.2013.

Чтобы получить отсрочку в банке, нужно выполнение всех пяти условий.

Ограничения по величине кредита и ипотеке для граждан, в отношении которого можно получить кредитные каникулы:

- 1.5 млн.руб. — ипотека;

- 600 тыс.руб. — автокредиты;

- 250 тыс.руб. — потребительские (для индивидуальных предпринимателей 300 тыс.руб.);

- 100 тыс.руб. — кредиты по кредитным картам.

Указана общая сумма кредита, предоставленная банком согласно кредитному договору (не остаток на текущий день, а именно изначальная сумма).

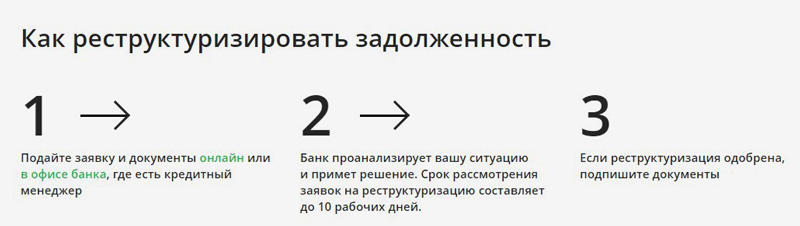

Порядок оформления

Многие банки отсрочку кредита в коронавирус стали предоставлять дистанционным способом, что вполне логично. По стране введен режим самоизоляции, плюс многие банки закрыли на некоторое время значительную часть своих офисов.

Каждый банк сам устанавливает алгоритм действий, многие применяют такую схему:

- Клиент предварительно обращается в банк, чтобы узнать, какие документы нужны по его ситуации, как их передать кредитору.

- Обычно указывается электронная почта, или реализовывается возможность загрузки заявления через банкинг (справки можно предоставить позже).

- Банку дают 5 дней на рассмотрение, после чего он выносит решение, и составляется новый график.

- Новый график передается клиенту по удаленным каналам, он отражается и в онлайн-банке.

По итогу новый платежный график будет отражать отсрочку выплаты кредита в связи с коронавирусом. Месяцы «паузы» будут пустыми, но они перенесутся на конец периода оплаты, увеличив его. Начисленные проценты тоже будет распределены, чтобы их выплата была посильная заемщику, не била по карману. Они выплачиваются после погашения кредита.

Что делать, если отсрочку не дают

Еще раз уточним, что реструктуризация – это дело добровольное, и банк сам решает, удовлетворять ли вашу заявку или нет. Каждое обращение заемщика рассматривается в индивидуальном порядке, и если банк сочтет, что вы преувеличиваете свои проблемы, либо вы не предоставляете веских доказательств по своему обращению, то он может ответить отказом.

Что делать в таком случае? К сожалению, нет такого указа, распоряжения или закона, который обязал бы банк пойти вам на встречу. Надеемся, что в будущем он все же появится, и кредиторы в обязательном порядке будут давать каникулы всем заемщикам, но пока такой практики нет.

Можно ли просто не платить? Вы, конечно, можете не вносить ежемесячные платежи, но тогда нужно быть готовыми к тому, что ваше бездействие будет иметь определенные последствия:

- Сумма вашего долга увеличится,

- Кредитная история ухудшится,

- Отношения с банками испортится,

- Если сумма долга большая – банк обратится в суд, а если маленькая – к коллекторам. И оба варианта не самые приятные.

Что можно сделать самостоятельно? Сократить расходы, максимально, оставить только обязательные для жизни, а все остальное относить на платежи. В идеале – найти подработку в Интернете или курьером, данная вакансия сейчас очень востребована.

Если вы лишились работы, вспомните, была ли у вас оформлена на этот случай личная страховка. Если да, то вы можете воспользоваться ею, и обязать страховщика делать временно выплаты за вас, пока вы не найдете новую работу

Важно – это возможно только в том случае, если вас именно уволили или сократили, а не вы ушли по собственному желанию

Справки можно принести в течение 90 дней

Закон говорит о том, что документы в подтверждение снижения дохода можно принести позже. У многих снижение заработка — только в перспективе, а платить в следующем месяце нужно как положено. Есть риск, что это окажется просто невозможным.

По закону банки должны принять заявление и без справок, но клиент обязан их принести позже. Если этого не сделать, отсрочка аннулируется. А это значит, что кредит перейдет в категорию просроченных. Последуют пени за невнесение ежемесячных платежей и порча кредитной истории. Аналогичной будет ситуация, если справки укажут на снижение дохода, но оно будет меньше 30%.

Банкротство физических лиц в период пандемии коронавируса

«Карантин», объявленный в России, наложил отпечаток на процедуры банкротства физических лиц, а точнее на их сроки:

- Многие учреждения и ведомства временно не работают, поэтому оперативно получить некоторые справки и документы, необходимые для банкротства невозможно.

- Временно приостановлена работа арбитражных судов, которые рассматривают дела о банкротстве. Как следствие увеличиваются сроки принятия и рассмотрения заявления о банкротстве физических лиц к производству.

- Заседания переносятся и назначаются на более поздний срок чем обычно.

Ранее средние сроки банкротства физических лиц в компании «Долгам.НЕТ» (от заключения договора до списания долгов) составляли 9-10 месяцев. Сейчас эти сроки скорее всего увеличатся до 10-12 месяцев. На результат (списание долгов) это никоим образом не влияет. Стоимость услуг по банкротству физических лиц несмотря на увеличение сроков процедур и сложностей со сбором документов остается неизменной. Предоставляется удобная рассрочка.

Подтверждающие документы

Документы, подтверждающие снижение уровня доходов, подавать вместе с заявлением не обязательно. Их нужно предоставить в течение 90 дней после того, как банк рассмотрит заявление и начнет действовать льготный период. Если есть уважительная причина, по которой заемщик не сможет предоставить документы вовремя, по договоренности с банком указанный период может быть продлен еще на 30 дней.

К подтверждающим документам относятся:

- Справка по форме 2-НДФЛ за 2019 и 2020 годы с места работы.

- Выписка из центра занятости населения о регистрации гражданина в качестве безработного.

- Больничный лист, выданный на случай временной нетрудоспособности или в связи с материнством, на срок не менее одного месяца.

Банк имеет право самостоятельно обратиться за информацией о доходах заемщика в ПФР, ФНС, ФСС или ФОМС, проинформировав об этом заявителя. Причем согласия клиента на такой запрос не требуется — оно считается полученным с направления им заявления о предоставлении льготного периода.

Справку по форме 2-НДФЛ и выписку со счета в ПФР можно сформировать и отправить в банк напрямую через личный кабинет на портале Госуслуг. Для этого нужно выбрать услуги «Сведения из справки о доходах физического лица по форме 2-НДФЛ» и «Извещение о состоянии лицевого счета в ПФР». Далее необходимо выбрать в специальном справочнике нужный банк и отправить сформированные документы на его электронный адрес.

Если заемщик не сможет предоставить доказательств своей неплатежеспособности, условия кредитования вернутся к прежним. Кроме того, образуется просроченная задолженность, за которую будет начислена пеня.

Как коронавирус повлияет на кредитный рынок в долгосрочной перспективе?

Как известно, экономика имеет циклический характер. Этапы подъемов чередуются со стадиями падения. Как следствие, экономический кризис представляет собой неизбежное будущее. Пандемия лишь ускорила и усугубила ситуацию, которая давно прослеживается в отрасли.

На протяжении нескольких лет будут доминировать следующие тенденции кредитного рынка:

- Сокращение количества и снижение качества предлагаемых продуктов.

- Повышение влияния организаций, предлагающих дистанционное обслуживание.

- Банкротство и ликвидация нестабильных финансовых учреждений.

- Перераспределение сфер влияния между действующими и новыми игроками.

В долгосрочной перспективе кредитный рынок ждет очередной этап спада. Неизвестно на какое время он затянется. Поскольку, скорость выхода из кризиса зависит от множества факторов. Вместе с тем, пострадают многие отрасли, с которыми тесно связаны кредиторы. В частности, туризм, строительство и торговля недвижимостью.

Читайте: Как получить кредит на зарплату 0 процентов в Сбербанке?

Банк ЦентрКредит

Кому положена отсрочка в 2020 году из-за коронавируса?

Не все могут получить отсрочку по кредитам, существуют определенные условия, которым нужно соответствовать.

Оформить кредитные каникулы из-за эпидемии коронавируса можно при одновременном соблюдении таких условий:

- кредитный договор подписан банком до 3 апреля 2020 года;

- заемщик подал заявление в банк на кредитные каникулы до 30 сентября 2020 года;

- заработок человека заемщика снизился из-за коронавируса на треть и более (от 30%), для сравнения берется доход в прошлом месяце и средний доход за 2019 год;

- заемщик на момент обращения в банк не пользовался возможностью оформления отсрочки по п.6.1-1 Федерального закона №353-ФЗ от 21.12.2013 в связи с тяжелой ситуацией в жизни;

- сумма кредита (или ипотеке) не превышает установленные предельные значения (для ипотеки — не более 1.5 млн.руб., для автокредита — не более 600 тыс.руб., для потребительских кредитов — до 250 тыс.руб., для потреб.кредитов ИП — до 300 тыс.руб., для кредитных карт — до 100 тыс.руб.).

Если заемщик уверен, что все указанные условия соблюдаются, то можно рассчитывать на одобрение банком запроса на отсрочку платежей.

Ограничения по суммам

Банк предоставит кредитные каникулы в связи с коронавирусом только тем заемщикам, у которых сумма кредита не превышает установленные пределы.

Максимальные суммы:

- 1.5 млн.руб. — ипотечные кредиты;

- 600 т.руб. — целевые автокредиты;

- 250 т.руб. — потребительские для физических лиц;

- 300 т.руб. — потребительские для ИП;

- 100 т.руб. — по кредитным картам.

Как получить кредитные каникулы?

Алгоритм оформления отсрочки по платежам по кредиту для граждан следующий:

- Убедиться, что соблюдаются необходимые требования получения кредитных каникул (указаны выше).

- Обратиться в банк с заявлением (устно по телефону, лично с заявлением, онлайн через сайт банка), указать желаемый вид льготы (заморозка платежей или их снижение), срок льготного периода, дата его начала.

- Дождаться решения банка (одобрение или отказ) — в срок до 5-ти дней.

- По запросу банка в срок до 90 дней предоставить документы, подтверждающие падение доходов — справка 2-НДФЛ за 2019 год, справка о доходах за прошлый месяц, документ из ЦЗН о постановке на учет в качестве безработного, больничный (если эти документы есть на момент подачи заявления в банк, то их следует приложить, если документов нет и до конца карантина по коронавирусу нет возможности их оформить, то можно предоставить позже, если банк просит).

- Если документы не будут предоставлены в срок до 90 дней, банк может отказать в кредитных каникулах (срок можно продлить еще на 30 дней по уважительным причинам).

- После окончания льготного периода платежи возобновляются на прежних условиях.

Автоматически кредитные каникулы никому не предоставляются, для их получения нужно обращаться в банк и ждать одобрения.

Скачать образец заявления для банка

Каждый банк разрабатывает свои способы обращения за кредитными каникулами по причине коронавируса.

Способ подачи заявления в конкретный банк лучше уточнять на официальном сайте или по телефону у банковских специалистов.

Например, Сбербанк позволяет подать заявление онлайн через сайт — ссылка.

Заявление на получение отсрочки в связи с коронавирусом должно содержать:

- реквизиты обслуживающего банка;

- сведения о себе и заключенном кредитном договоре;

- вид льготы — отсрочка или уменьшение ежемесячных платежей;

- дату начала льготного периода;

- срок каникул — до полугода;

- подпись и дата.

Как отсрочить платеж по кредиту в 2020 году в связи с коронавирусом

В нормативных актах, утверждающий порядок предоставление отсрочки платежей по кредитам в период коронавируса указано, что заявитель вправе обратить в банк по телефону.

То есть, финансовая организация не может требовать предоставления заявления и обращения в офис в обязательном порядке. Обращение заемщика должно быть принято и зарегистрировано по телефону. Решение должно быть вынесено в течение пяти рабочих дней.

При принятии положительного решения со стороны банка о предоставлении отсрочки для заемщика составляется новый график. Платежи по кредиту, которые необходимо было внести в период действия льготы, не прощаются. Их все равно нужно будет оплачивать. У заемщика увеличивается срок действия кредитного договора.

Во время действия льготного периода проценты по ипотеке должны начисляться в соответствии со ставкой, указанной в договоре.

Автоматически кредитные каникулы в случае возникновения у клиента просрочки не оформляются. Для пользования льготным периодом нужно обязательно обращаться в банк.